M-TAC Consulting Report Vol.80 202501

【森田の思い】 令和7年に向けての考察

皆様 新年おめでとうございます。

本年も、どうぞ森田事務所をよろしくお願い申し上げます。

M-TACグループ 税理士法人森田事務所 代表 森田茂伸

と言いながら、この原稿は、令和6年12月15日の締め切りですので、新幹線の車内で、 飛行機の機内で、隙を見つけて書いています。令和5年後半に、過労ストレスで、ストレス障害を発症し、半年余り自宅療養を余儀なくされました。

無事に、職場復帰できたものの、今度は上腕骨粉砕骨折を起こし、今もリハビリに通いながら、過度の移動をこなしながら働いております。何もせず?(静養中はリハビリと称して、家庭の主夫をしていましたが・・・)家にいて、ボォーとしているよりは、働いて悩み疲れる方が、まだ人生やり甲斐があるなぁ〜、とつくづく感じました。

これからも、体を労りながら、元気で働きたいなぁ〜、と思っています。

特にこの仕事に長く携わっているお陰で、最近は事業承継などの世代間交代の間に入る機会が多くあり、経験 してきたことが生かされているなぁ〜、と感じることが多いように思います。

皆様方もこれから様々思い悩むこと が出てくるかと思いますが、他人の話しをお聞きになって、そんな考え方もあるのかと感じ、違う発想や考え方 が思い浮かぶかもしれません。

その時は思い悩まず、どんな事でもご相談を持ちかけてください。私も、自分な らこうする!ということで、お話しをさせていただきます。遠慮なく利用して下さい。

さて、現地点で令和7年に向けての情報は、まだクローズされていますから、実際のところはこれからだと思い ますが、ここでは知っておいて欲しい情報をいくつかお話しようと思います。

まずは、令和6年11月に、会計検査 院から財務省経由で、指摘されたものについてです。

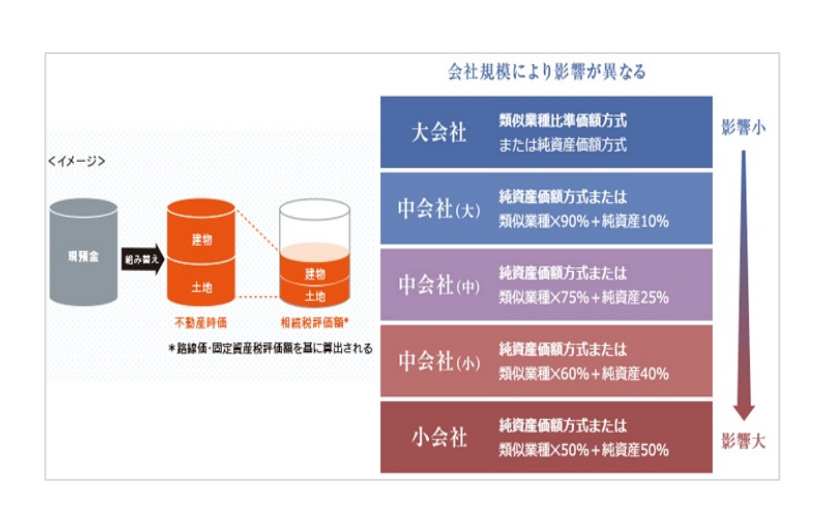

自社株評価の計算方法として、「類似業種比準価額方式」と、「純資産価額方式」、それら二つの方式をブレン ドした「折衷方式」の3つがあります。

従業員70人以上の会社は「類似業種比準価額方式」、それより規模が小 さな会社は、その規模の違いにより規模が大きいほど 「類似業種比準価額方式」での割合が高くなるような形 で「折衷方式」で計算するようになっています。

「折衷方式」はどちらかというと、「類似業種比準価額方式」で計算する割合を多く取り込む形になっているの で、規模の大きな会社ほど割安で評価され、逆に、規模の小さな会社ほど割高に評価される形になっています。

会計検査院からの指摘は、まさにそこに 目を付けたものです。

「純資産価額方式」で計算した評価を 『100』とすると、「類似業種比準価額方式」 で計算した評価額は、その27.2%にしかす ぎず、評価について不公平が生じている のではないかとの指摘でした。

まさしくその通り。大抵の場合、会社の規 模が大きくなるほど、評価は低くなる、その 通りかと思います。

これを改正しろ、との要望です。

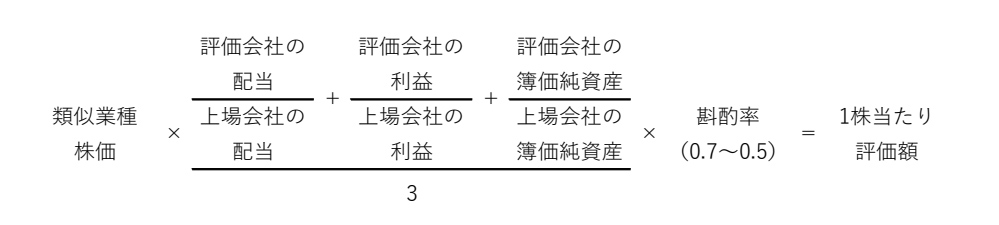

■類似業種比準価額方式

「類似業種比準価額方式」の計算方法は次の通りです。

同業種の上場している平均株価(この数字は国税庁から公表されます)×[(評価会社の配当÷上場会社の配 当)+(評価会社の利益÷上場会社の利益)+(評価会社の簿価純資産÷上場会社の簿価純資産)]÷3×斟 酌率(0.7〜0.5)=1株当たり評価額

以前は、利益のウェイトを3倍に引き上げて、計算する改正もなされた事もありました。今回はどうするのか分 かりませんが、推測すると、まず会計検査院が指摘していたのは、配当については中小企業の80%は配当して いないという指摘です。

中小企業の多くは、同族会社です。会社で利益が出たからと配当すると、利益100とすると、法人税で30 持って いかれます。残りを配当したら、個人で、70×0.5=35は所得税なので(うち70×0.2=14会社の源泉税で支払 う)、手元には35 しか残りません。100のうち65は税金を支払う事になるので、配当しないケースが多いです。そ れでも配当する場合は、おそらく親族ではない他人の株主や法人株主がいて、やむを得ず配当しているケース でしょう。したがって、配当していないなら、この要素を外すことが考えられます。

さらに、計算方法の3つ目の要素が簿価純資産になっている点です。もう一つの評価方法である「純資産価額 方式」は資産から負債を差し引く(総資産価額-負債合計)をもとに計算するのですが、実際は、貸借対照表に 計上されている土地など不動産の数字は購入した時の価額、取得価額で計上されています。これを相続税法 上の時価で、評価し直す事になっています。すなわち、未実現利益である含み益が反映される形で評価するこ とで、株価が計算される事になります。

したがって「類似業種比準価額方式」でも、簿価純資産で評価するのではなく、時価純資産で評価し直すこと で、評価額が上がるようにするかもしれません。

ともかく会計検査院からのクレームですから、早くて令和7年4月からの通達改正になるか、または令和8年の 改正になるかと思います。令和7年においては年初めから4月まで、どのように変わるかさまざまな情報が出てく るでしょう。新聞・雑誌等で、自社株のことが書いてあれば注意してご一読下さい。その情報によっては、株価が 大きくなりそうであれば3月までに令和7年分の贈与を行ってしまうのも一考かもしれません。

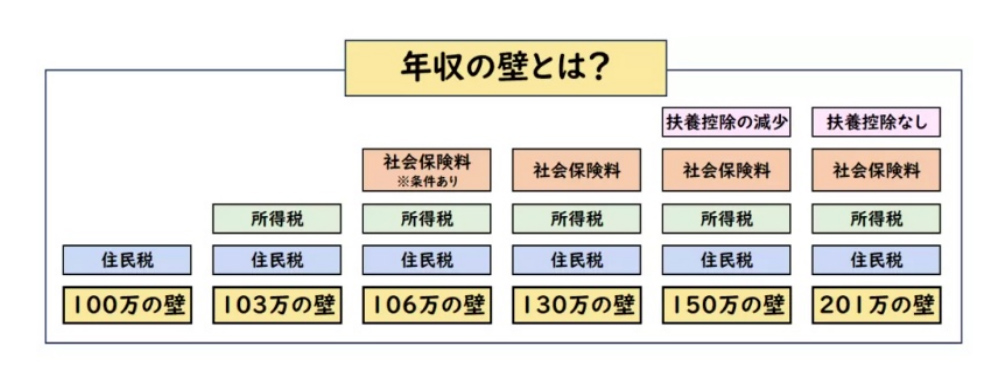

次に「〇〇万円の壁」について触れてみます。

■年収の壁「○○万円の壁」とは

「年収の壁」とは、税金や社会保険料の負担が増加する年収の上限額を指します。 100万円の壁は

住民税がかかるか、かからないかの壁。 103万円の壁は

所得税がかかるか、かからないかの壁。 106万円の壁は

パート労働者に社会保険料の負担が発生するかどうかの壁。

130万円の壁は

社会保険料を払うことで、配偶者の社会保険から外れるかどうかの壁。 150万円の壁は

所得税の配偶者特別控除が減少していく壁。 201万円の壁は

配偶者特別控除の壁。

このように、いくつもの壁があ り、税負担の有無や、社会保 険の負担の有無、所得控除 が認められるかどうかのため に、年収の壁を超えないよう に働き方を調整している人も 少なくありません。

労働者が労働時間を調整することで、労働力不足を招いているきらいもありますし、企業の生産力向上の妨げ にもなっています。さらに、最低賃金の引き上げが拍車をかけ、特に中小企業の経営をかなり圧迫しているのも 事実です。そこで、この壁を少しでもなくして、もっと市場に人材を投入すべきだと思われますが、国の思惑では、 財源不足?の中で、基礎控除も含めて、配偶者控除、配偶者特別控除、扶養控除、などを縮減・廃止して、所 得額を増やし、増税を企てているので、そう簡単に壁を壊すわけにはいかないのも本音です。

まず103万円の壁については、令和7年から引き上げられそうです。

国民民主党が言う178万円まで引き上げられると、国税地方税で8兆円税収減となるので、178万円までいくか どうかわかりませんが、とりあえず令和7年からということです。

次に106万円の壁については、令和8年10月で撤廃されます。対象企業が従業員51人以上という規模要件は、 令和6年10月から引き下げられましたが、これも令和9年10月に撤廃されますので、週20時間以上働く人は、原 則、社会保険料を納付することになるようです。

また学生アルバイトは年収103万円超えても親の負担が増えないよう、特定扶養控除も引き上げられるようです。 在職老齢年金をもらわれている人に対しては、給与所得控除と公的年金等控除の2つの控除を受けるのは有 利すぎということで、控除額の上限を一定額までにするという改正が行われる予定です。

最後に、余談ではありますが、今後の「増税」という点で付け加えておきます。

平成の時代より、稼いだお金(所得)は、使う(消費)か、貯める(資産)かです。所得と消費と資産にバランスよく課 税し、税収をあげていきたいとされています。その中で資産に対する税金は、相続税・贈与税しかなく、その負 担割合は、所得と消費に比べると5分の1にも満たないものです。相続税・贈与税は、これから多死社会をむか え、亡くなる人が増えていくので、あえて増税しなくても増えてきます。それとは別に、資産に対する税の創設、 復活を考えていると思われます。

今まで凍結していた不動産に対する国税としていた「地価税」を復活させ、また、不動産以外の資産に対する 「新税」を創設しようとしているとも考えられます。

そのために、マイナンバーの通帳に付与することの義務化(マイナンバーと銀行口座の紐付け)、キャッシュレス 決済の推進(大阪万博までに普及率40%、将来80%を目指す)、新札発行によるマネーロンダリングを積極的に 推進して、資産に対する税の新設・復活をすること考えているのも事実です。

毎年毎年、国債の償還積み残しが10兆円発生し、過去積み上げた借金も今、1,000兆円を超え、この返済をし ていくためにも、かなりの税金をかき集めないといけない状況で、次世代に大きな積み残しを引き継ぐわけには いかず、どうしても今、増税しないと仕方ない状況の中(誰がそうしたのか?と言う事もさることながら)、ますま す増税の流れが出てくるものと思われます。

これからもさまざまな情報が出てくるかと思いますが、出来るだけキャッチアップして業務に反映させていく所 存です。 令和7年も、よろしくお願い申し上げます。

私も年男ゆえ、それに負けずに、元気を出してやっていく所存です。 本年も変わらず、お付き合いの程、お願い致します。 賀春

【税務】年収の壁~130万円の壁

税理士法人森田事務所 税理士 岩崎典子

新年あけましておめでとうございます。

2025年が皆様にとりまして良い年となりますよう心よりお祈り申し上げます。

さて、昨年末にも「103万円の壁」などの「年収の壁」の見直しをめぐる議論が活発化しました。今後どのように見直されていくのか注視したいです。

ですが、もうすでに2024年にパート・アルバイトで働かれている従業員が、職場の人手不足などにより労働時間が増えたため、一時的に収入が増え、年収が130万円以上となってしまい、いわゆる「130万円の壁(*)」でお困りの方については、事業主が、『その収入増が人手不足による労働時間延長等伴う一時的なものであること』を証明することで、引き続き扶養に入り続けることが可能となる場合があります。

詳しくはご加入の健康保険組合等にご確認下さい。

(*)130万円の壁とは、年収が130万円を超えると配偶者等の扶養を抜けて社会保険の加入義務が発生します。 この年収には給与賃金のほか、通勤交通も含まれます。

【税務】為替相場を考える

税理士法人森田事務所 富永雅弘

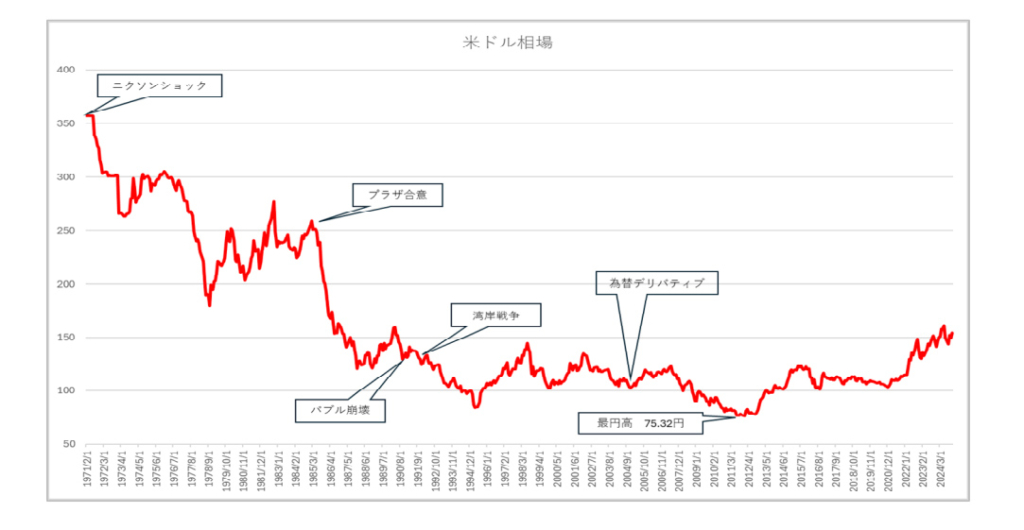

2020年から2021年まで続いたコロナ禍が落ち着いたと同時に始まった円安ですが、現在も155円台とそ の傾向は相変わらず続いています。

アメリカでは好景気を上回る物価高が一般庶民の生活を苦しめていますが、日本もアメリカほどではないもの の全ての物価が上昇しており、政府のなかば強制的な旗振りにより賃金は上昇しているものの、生活が楽に なったという実感は全くありません。

資源のほとんどを輸入に頼っている日本にとっては、海外の物価高はそのまま一般消費者の生活を直撃して いますが、海外の物価高に加えて、円安がさらに我々の生活を苦しくさせていることは間違いありません。

今回は、この円安について考えてみたいと思います。

1ドル360円の固定相場から変動相場へと移行した1971年から現代までのドル円相場を見てみると、150円 を超える円安は、バブル崩壊の1991年頃からおよそ30年間、一度も経験したことのないレベルと言えますが、 実は日本経済が好調だったバブル期にも同水準の円安時期はありました。

為替相場は、手持ちの 円をドルに換えたいという 実需によって決定される はずです。このモノやサー ビスの実物取引に基づく 経済を実体経済と呼び、 一方で株や投融資などカ ネだけの取引経済を金融 経済と呼びます。1980年 代まではこの実体経済と 金融経済の割合は1対1 だったと言われておりまし た。

上述の通りバブル期の日本企業は、ロックフェラーセンターや絵画、海外不動産などの実物としての資産取得 に突き進み、ドル高円安になったのです。この時期までは為替相場の決定要素としてモノやサービスの実需が 大きな要因となっていたわけです。

しかし、この割合が1990年代になると1対2、直近では1対4と、金融経済が実体経済の4倍にまで膨らんで おり、モノやサービスの需要が必ずしも為替相場に反映されないようになってきています。つまり、おカネのため のマネーゲームがはるかに大きくなってしまったのです。

そうなると為替相場は、他通貨との金利差など金融経済や諸条件により左右されることとなりますが、実は先 物相場はこの金利差が基となっているのはご存じでしょうか。

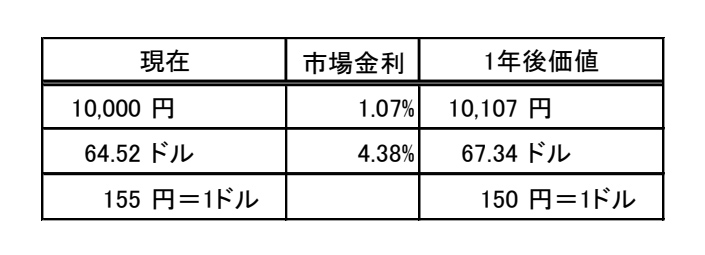

10,000円を日本円のまま運用した場合と、現在の為 替相場155円でドルに換えて運用した場合、1年後に 同じ価値にならないと、金利が高い通貨に資金が集中 してしまうため、1年後に10,107円÷67.34ドル=1 50円でドルを円に換えると約束すれば通貨による有利 不利の差がなくなります。この150円が1年先引き渡し の先物相場となるわけです。

しかし、実際には様々な思惑や要因が絡みあり、先物予約がこの相場で成立することはありません(2024年12 月17日時点でドル円1年先物は148円で取引されており、理論よりも円高に振れています)。

ちなみに、2004年頃からメガバンクを中心に為替デリバティブ商品が中小企業向けに販売されましたが、これ は2002年頃に130円台を経験した経営者が、この先さらに円安になると警戒し、少しでも円高で先物予約を 入れられるなら、と多くの企業がこのデリバティブ商品を購入しました。しかしその後、2008年頃から見込みと は逆に100円を切る円高が進行し、多くの企業が多額の損失を抱えることになり問題となりました。

為替を考えるときに、もう一つ考えられる要因が購買力平価(Purchasing Power Parity)です。

これは、モノやサービスの絶対的価値は、世界中どこでも同じはずだという前提に基づいて考えられた指標にな ります。

例えば、有名な購買力平価(PPP)にビッグマック指数があります。イギリスの経済紙「エコノミスト」が毎年発表 しているもので、世界中で売られているビッグマックの価格をもとに、各国通貨の価値を比較するものになります。

例えば、現在日本でビッグマックは480円で販売されていますが、アメリカニューヨークでは、5.69ドルで販 売されており、このビッグマックの絶対的価値は同じであるとすれば、480円=5.69ドル、つまり1ドル84.35 円が購買力平価でいわれるドル円相場、ということになります。

実勢相場が155円となっている現状と比較して、計算上はおおよそ倍の円高になっていますが、この乖離は、 モノ・サービスの絶対的価値(実体経済)以外にも、経済情勢や政治体制など様々な要因が絡んでいる(金融経 済)ためですが、経済活動のグローバル化が進み、地理的制限もなくなり、政治的背景や価値観が同等になっ てくる、いわゆる未来のユートピアに近づけば、この購買力平価に収斂していくものと考えられます。

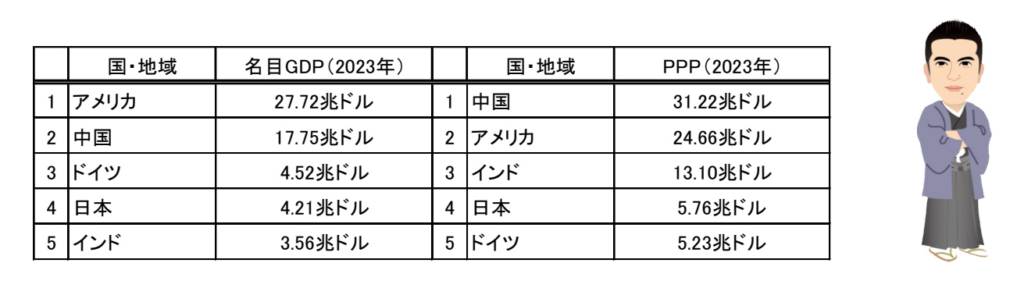

実は、この購買力平価(PPP)は、アメリカ中央情報局(CIA)が毎年出しているWORLD FACT BOOKでも採用され ており、2023年のGDPランキングで日本は3位ですが、購買力平価換算ではドイツを逆転するものの、インド には抜かれて4位となっています。日本も実勢相場155円は、購買力平価(108円)からするとまだ安いという

ことになります。

このように、先物相場が理論値よりも円高に振れている、購買力平価における円相場が108円程度であること を考えれば、110円を切るような極端な円高にはならないものの、緩やかに円高に向かうのではないかと個人 的には考えます。

【税務】 税務調査の傾向と対策

税理士法人森田事務所 税理士 田中清秋

あけましておめでとうございます。 以下、2024年12月12日の新聞記事からです。

国税庁は2023事務年度(昨年7月~今年6月)の法人への調査で、法人税と消費税の追徴税額が3197億円 (前年度比0.9%減)だったと発表しました。10年度以降、2番目に多く、申告漏れ所得は9741億円(同24.9%増)、 調査件数は5万9千件(同6.4%減)でした。

他に、文書や電話などによる接触は7万件あり、追徴税額は92億円。申告漏れ所得も92億円で、データの公表を 始めた17年度以降最多でした。

項目別では、消費税の還付に関連した追徴税額は約390億円で、うち不正還付は81億円です。

また、追徴税額のうち各税務署が人工知能(AI)で申告内容を分析したことによるものが1665億円分あり、前年 度から13.1%増えています。AIを活用した1件当たりの追徴税額は469万円であり、全体の370万円よりも高くなっ ています。

法人などに対する源泉所得税の追徴税額は、調査によるものが375億円(前年度比10.9%増)で、接触分は88 億円(同16.4%増)でした。

コロナ明け後の国税当局の本気度を表した数字だというのが、筆者の感想です。さらに気になったのは、AIの活 用のくだりです。ベテラン調査官の経験値に、AIが加わったら何が起こるのか、想像するに余りあります。 新年の決意も新たに身も心も引き締めて仕事に精進いたしますので、本年もよろしくお願いいたします。

【税務】 所得税で税務署に狙われやすい調査先

AIを導入して所得税の追徴税額が過去最高になりました。 重点的に調査対象になるのは下記の案件です。

税理士法人森田事務所 税理士 市原雅夫

①暗号資産・・・ビットコインが過去最高値

②海外投資・・・円安のため

③ネット通販・・・個人が手軽に売買取引できるようになったため

④所得税・消費税の還付・・・本当に還付か調べる

⑤デジタルコンテンツ事業・・・動画配信やTikTokやInstagramコンサルとか

最近流行りの業種で無申告が多いため

⑥シェアリングエコノミービジネス・・・民泊、カーシェアリング、ウーバーイーツーなど 3月の確定申告で申告漏れがないように気をつけてください!

【相続】 相続した財産を売却した際の課税

新年あけましておめでとうございます。今年も宜しくお願い申し上げます。

税理士法人森田事務所 相続担当 鈴木孝昌

さて、昨年末にニュースで話題になりましたが、ビットコイン価格が初めて10万ドルを超えました。ビットコイン等 の仮想通貨の売却益は「雑所得」となり、給与や不動産収入等の所得と合算して総合課税されます。総合課税 の所得税は累進課税となっており、所得が多い人ほど税率が高くなり5~45%の所得税と、10%の住民税が掛 かります。所得金額が多い人だと、最高税率は55%となります。

今、この仮想通貨の売却益を雑所得から、株式や投資信託と同じように申告分離課税にするよう、業界団体 は要望しております。申告分離課税となれば、15%の所得税(及び復興特別所得税)と5%の住民税になります。

現在の税制では、保有者が亡くなり相続した人が売約すると、相続した人に合計で100%を超える税金が、かか る可能性が出てきます。

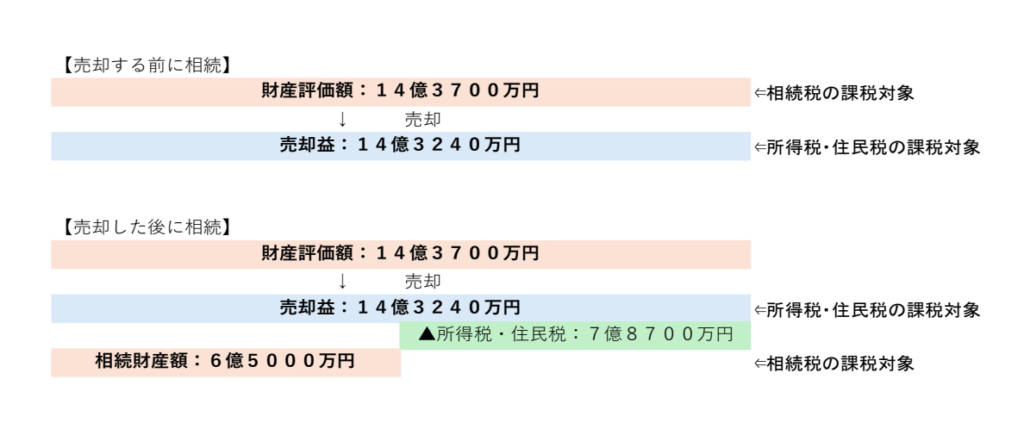

例えば、10年前にビットコインを460万円分(100BTC)購入し、24年12月4日時点で売却すると、約14億3700万 円になっていました。この時点で保有者が亡くなり、子供1人が相続した場合、相続税の税率は最高の55%にな り、他の財産がない場合、相続税額は約7億円になります。(相続した資産を売約した際の購入金額や購入時期 は保有者が取得した金額や時期を引き継ぐことになります)

この資産を相続人が売却した場合、前述の通り売却益に55%の税金が掛かりますので、所得税は約7億8700 万円になり、相続税と所得税・住民税の合計税額は約14億8700万円になります。相続して売却した金額約14億 3700万円を、約5000万円も上回り、投資して得た利益も、相続して売却すると、負債になる可能性があります。

なお、相続した財産(土地、建物、株式等)を売却した際、その財産を相続した際に掛 かった相続税額の一定額を、取得費に加算することが出来る「相続税の取得費加算の 特例」がありますが、この制度が利用できる資産は、売却益が譲渡所得に該当する資産 の場合で、仮想通貨の売却益は雑所得になるため適用されません。

また、上記を考慮すると、仮想通貨等の資産は、相続発生する前に売却し、所得税・住 民税を清算することが、節税につながることになります。

過去に新しく登場した資産(外国為替証拠金取引(FX)等)の売却益に対する課税も、 登場した当初は、雑所得で総合課税されていましたが、後に申告分離課税になりました。

仮想通貨の売却益に対する課税も総合課税から申告分離課税になることを、一投資家 として願うばかりです。

【保険】 令和7年の保険業界

株式会社サポート 神戸オフィス 島田正彦

令和7年、明けましておめでとうございます。昨年の夏の暑さは酷かったですね。つい最近ま で暑かったように思います。さすがに夏のゴルフはきつかったです。ところがこの冬はかなり寒 いですね。これからが冬本番なのに。春と秋はどこへ行ったのでしょうか?

さて、令和7年の保険業界に関してですが、やっと円建て商品の利回りが上がってきましたの で、昨年は各社料率改定を行い、保険料は安くなり解約返戻率はアップしました。今年もこの 傾向が続くと思われます。それに比較してドル建て商品はというと、相変わらず利回りの高さが 目立ちます。FRB(アメリカ連邦準備制度理事会)が利下げを続けている状況でも、日米の金 利差は大きいので、当分は円建て商品よりドル建て商品の方が魅力的でしょう。

上記のような資産運用系の商品もですが、介護保険のように老後のための保険が目立つよう になりました。一昔前、保険は「万が一があったときのための保障」でした。しかしながら、平均 余命は年々アップし、死なない時代、人生100年時代、となりました。そのおかげで「介護」が問 題となりました。長生きリスクです。それをカバーするための保険を各社が新商品として発売し ています。介護状態になれば当然費用がかかりますが、それをカバーするために資産を増や すか費用を補える保険に加入するか、セレクトが必要です。

ここでデータを見てみますと、要介護状態になった時に一時的に必要な金額は、74万円(電動車いす30万~50 万、介護ベッド15万~50万、ポータブルトイレシャワー付き10万~25万)、介護のために毎月支払う費用8.3万円 (在宅4.8万円、施設12.2万円)、介護期間は平均5年1ヶ月です。やはり結構な負担です。

同時に最近問題となっているのが認知症です。認知症の認定を受けると、全ての契約事ができなくなります。例 えば銀行口座の解約、保険契約の加入、等々です。そのおかげでそろそろ相続対策のために贈与をしよう、生 命保険の控除枠を使うために保険加入をしよう、と考えていたのに何もできなくなった、というケースが増えてま す。

贈与の持ち戻しも7年になりましたので、早め早めの対策を打つ必要があります。そのための保険商品がどん どん発売されてます。控除枠を使うために医的告知の必要ない死亡保障商品、要介護1から保険金が出る商品、 軽度認知障害と診断確定された時に一時金を受け取れる商品、毎年贈与契約を交わし毎年金銭を贈与すると いう必要がなく、10年分20年分とまとめて贈与するための商品、等々です。あるいは、10年間保険料を支払いそ のお金を貯めておいて、10年後の状況に合わせて、死亡保障に変更、介護保障に変更、医療保障に変更、年金 に変更、等々好きな保障に変更できる保険も登場しました。

今年も様々な情報提供をしていきますので、本年もどうぞよろしくお願い致します。