M-TAC Consulting Report79

【森田の思い】認知症対策について②

今回は、認知症対策について、「成年後見人制度の解説と問題点」、「家族信託」の

解説をしていきます。

高齢化が進む中で、高齢者の認知症患者の増加は避けられません。2025年には、

高齢者の5人に1人で約700万人、2060年には、約850万人に達するといわれています。

認知症の種類としては、アルツハイマー型、レビー小体型、前頭側頭型、及び脳血管

性などが代表的です。認知症とは、そのような病気があるのではなく、脳の異変により

認知機能などに障害が起こり、認知機能などに低下をきたした状態の総称です。

認知症という病名があるわけではないのです。

認知症になると、ひとつは財産が凍結されます。つまり、判断能力の低下・喪失で、

財産が使えなくなる、動かせなくなります。さらに、法律行為が無効となります。それら

に備えて用意されているものが、「成年後見人制度」で、認知症と判断される前に活用

できるのが、「任意後見人制度」です。認知症になってから活用できるのが、「法定後見

人制度」。さらに、前もって対応できるものとして、「家族信託」があります。

前号では、ここまでお話しましたので、今回はまず、成年後見人制度からお話します。これだけ認知症高齢者が

増加しているにもかかわらず、その対策を行っている方は多くないのが現実です。まだ、その必要性が感じられ

ていないのかもしれません。特に、家族信託、任意後見人制度は、法律行為なので、判断能力が十分ある間に

しか実行できません。判断能力がない状態では、法律上無効となってしまいます。元気なうちしか実行できない

ことを、心に留めておいてください。

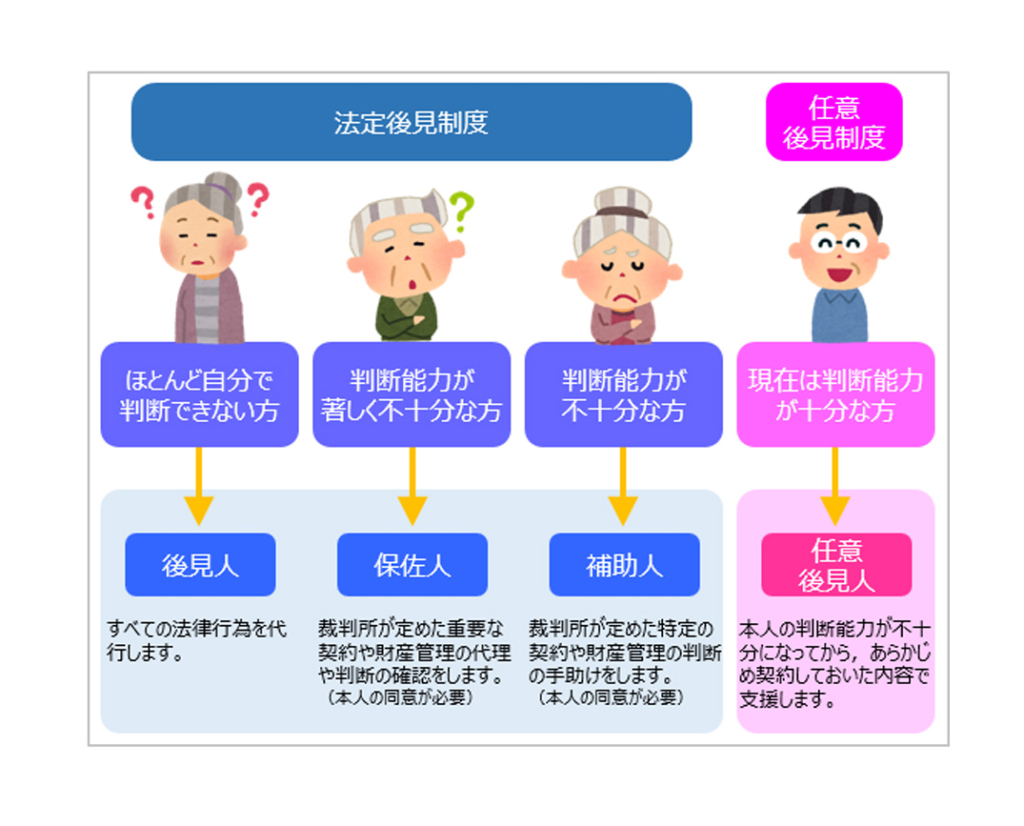

■成年後見制度

認知症対策には、任意後見人制度と家族信託とがありますが、判断能力が不十分なってからだと法定後見人

制度しか利用できません。

任意後見人制度は、判断能力が不十分になった場合に備えて、事前に任意後見受任者(任意後見人となる予

定の人)と公正証書で契約しておくことが必要です。さらに判断能力が不十分になってから、家庭裁判所で任意

後見監督人が選任されて、後見制度が開始されます。

法定後見人制度は、判断能力が低下・喪失した後、管轄の家庭裁判所に申し立てを行うことで、開始されます。あくまで、成年後見人制度は、本人の利益を保護する制度なので、成年後見人や任意後見人になったからといって、本人の財産を自由に利用できるのではなく、あくまで、本人の生活に必要な範囲で、本人の利益を保護しながら、財産の管理・処分を行なっていくわけで、決して、本人の家族のための制度ではない、と言うことです。

また、法定後見人であれ、任意後見監督人であれ、推薦した人が後見人にとして選任されるわけでなく、また、任意後見監督人も、あくまで家庭裁判所が選任するわけですから、家族を

任意後見人に推薦しても、選ばれるのは、弁護士、司法書士などの専門家が選任される可能性があります。

任意後見人に、彼ら専門家が選任されると、亡くなるまで、その人を変更してもらうことはできません。さらに悩みとなるのは、専門家ですので、月2~6万円の報酬が、亡くなるまで掛かり続けるということです。

長生きされますとかなりの費用がかかることになります。

さらに、その人の財産の保護が目的ですから、自宅が傷んだため、家族が大修繕や建直しをしようとか、賃貸

物件がかなり古くなったから、建て直しや取り壊しを考えていたとしても、「本人の利益を保護」するのが目的ですから、それが認められないと言うことも起こってきます。自宅の保全維持のために、家族が費用を立て替えないといけない事態や、賃貸物件であれば、修繕ができなくなり、物件が傷んだままで、誰も借り手がいなくな4る、と言うような状況も起こりうると言うことです。

そういう意味では、成年後見人制度は、なかなか使いづらい制度のように思います。

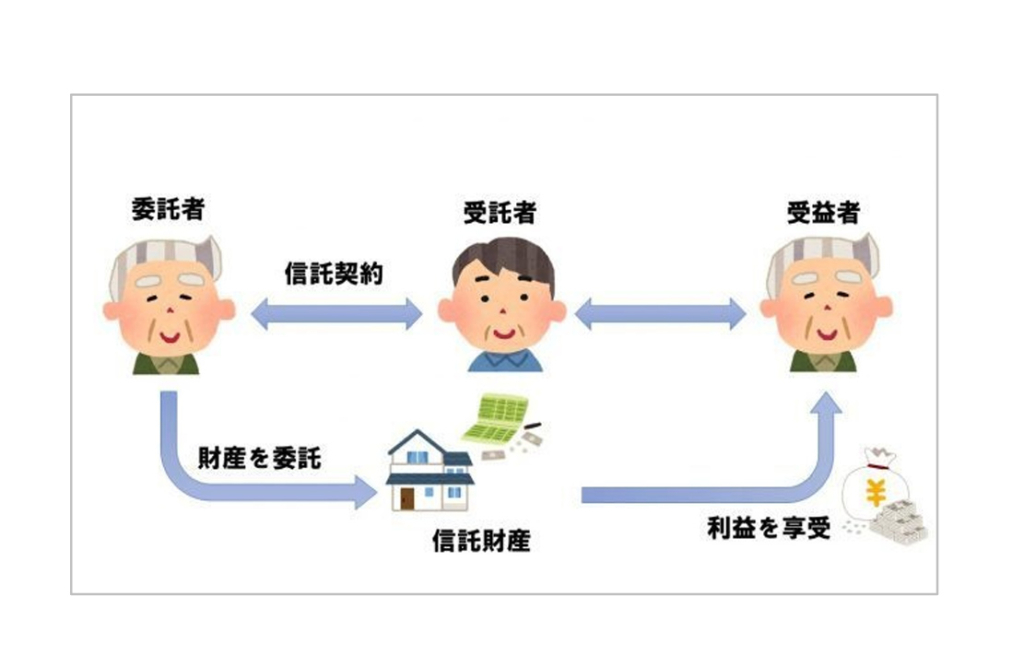

■家族信託

それに対して、家族信託とは財産の管理・処分を信頼のできる家族に元気なうちに託しておく制度です。

「家族」を「信」じて「託」す、ということです。

委託者(財産の管理を託す人)と、受託者(財産の管理を託される人)が契約して、信託財産や受益者(信託から利益を受ける人)を決めます。自分が委託者と受益者になり、例えば、父が長男にアパートの管理を託し、自分でアパートの家賃収入を得るような、自益信託がほとんどですが、長男にアパートの管理を託し、母がその家賃収入を得るような他益信託とするようなケースもあります。自分の持っている全ての財産を信託することもできますが、どの財産を信託財産とするかは自由です。全ての財産を信託財産にする必要もありません。

受託者を監督するのは受益者ですが、信託監督人や信託代理人をおくこともできます。あくまで、信託財産は

受託者の財産とは別に、信託財産として分別管理されなければならないので、受託者は受託者個人の財産と分

けて管理することが求められます。

家族信託も、元気なうちにやっておかないと、利用することができません。例えば、父が委託者となり、長男が受託者となって、自分が所有しているマンションの管理・処分・喪失を託し、受益者は、父自身となり家賃収入を受け取りますが、父自身が亡くなった場合には、子供3人で均等に受け取ると言った契約もできます。すなわち、3人に管理等をさせると、やれマンションを修繕するとか、立て直すとか、いや売却するとか、さまざまな意見が出てまとまらないケースが出てきますが、長男に託すことで揉めなくて済むし、でも利益は3人に取らせることもできます。

また、お気づきかもしれませんが、遺言では、一次の相続人しか決定できませんが、家族信託を使うと、一次の相続人だけでなく、二次も、その次も…、という具合に数次に渡り、相続人を指定することもできます。例えば、子供のいない夫婦の場合、遺言では妻に全て相続させるとは言えても、その次は、夫の弟に相続させるとは言えません。

しかし、家族信託では、妻が亡くなった時は、夫の弟に相続させると言うこともできます。

ただ、家族信託の最大の課題は、「信じて託す、信頼できる親族がいるのか?」と言うことです。これが、なかなか難しいのではないでしょうか。

人生百年時代と言われるように、長生きするようになってくると、「相続対策」をおこなうだけでは、不十分と言え、亡くなるまでの「認知症対策」も、必要な時代と言えます。それゆえ「相続対策」は、できる限り早い時期に始め、老後に備えておくことが必須かと思います。

今年も押し迫ってまいりましたが、この一年本当にお世話になりました。

私が、昨年後半に調子を崩し長期養生できたのも、皆様方が事務所を支えていただいた賜物と思い、感謝して

おります。今年は事務所に新しいメンバーも入りました。来年もお手数をおかけすることになるかもしれませんが、私も含めメンバー全員で頑張っていく所存でございます。

今年同様、よろしくお願い致しますことをお願いして、筆を置かせていただきます。来年も良いお年をお迎えください。

【医療】マイナンバーカードの健康保険証利用について

今回は、マイナンバーカードの健康保険証利用について解説します。

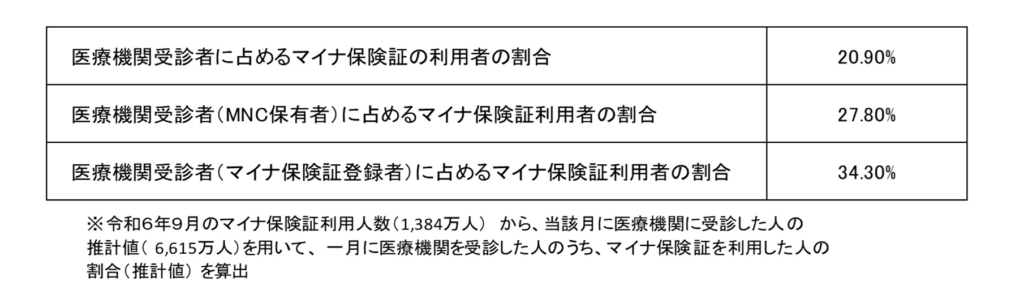

■マイナ保険証利用者の割合は34.3%(令和6年9月実績)

いよいよ、12月2日から、現行の健康保険証の新規発行が停止されます。

10月31日に開催された、医療保険部会において、9月時点でのオンライン資格確認の利用状況が報告されています(図表1)。

また、マイナ保険証の利用件数(マイナ保険証利用件数/オンライン資格確認利用件数)は13.87%と報告されています。

医療保険部会において、医療側の委員からは、12月に2割に届いていない状況も予想されるため、厚労省への更なる利用推進の依頼が行われています。

■12月2日以降の医療機関等の窓口における資格確認方法

医療保険部会では、12月2日以降の各対応について報告されています。当日の資料から一部ご紹介します。

□各種機器等におけるマイナンバーカードを用いた資格確認

12月2日以降の各医療機関でのマイナンバーカードによる資格確認方法は①~③のいずれかにより実施。

①通常のオンライン資格確認:資格確認・医療情報等取得・活用できる仕組み

⇒顔認証付きカードリーダー+マイナンバーカードと暗証番号(PIN入力又は目視確認)で本人確認

②居宅同意取得型:モバイル端末で資格確認・医療情報等取得・活用できる仕組み

⇒スマートフォン、タブレット等+マイナンバーカードとPIN入力又は目視確認(アプリのみ)で本人確認

③資格確認限定型:モバイル端末で資格確認のみを行う簡素な仕組み

⇒スマートフォン、タブレット等+マイナンバーカードとPIN入力又は目視確認で本人確認

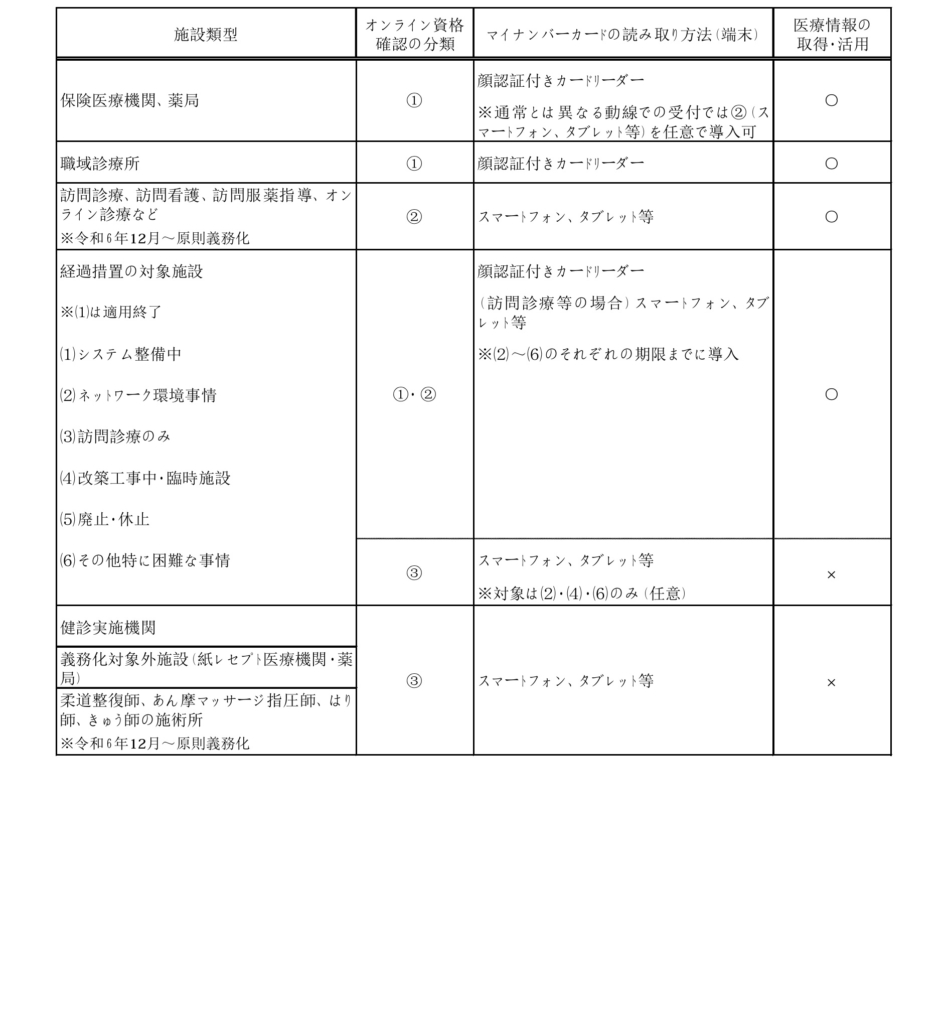

(図表2)各種施設類型におけるマイナンバーカードを用いた資格確認

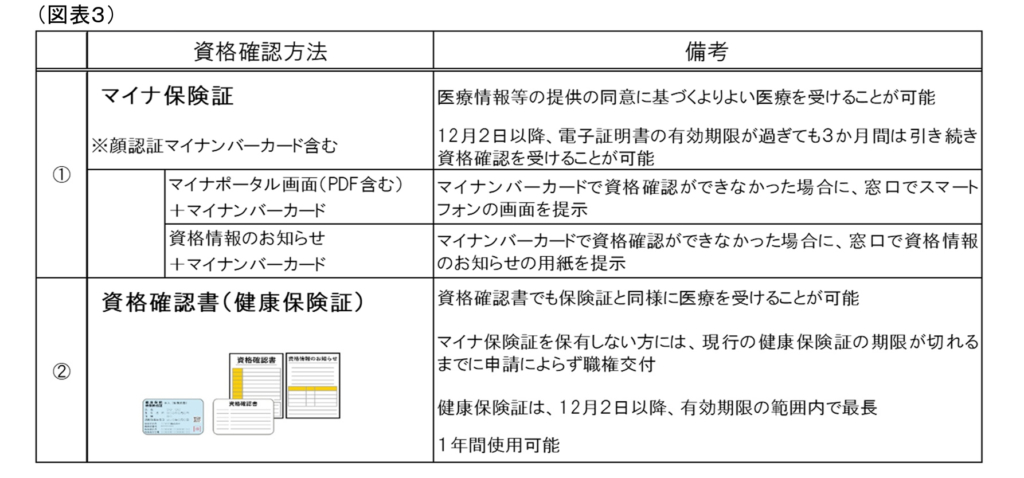

■医療機関等の窓口で患者が資格確認を受ける方法(12月2日以降)

(図表3)

【相続】 所得税、法人税と相続税の関係

税理士法人森田事務所 相続担当 鈴木孝昌

相続対策のご依頼を受ける件数が年々増加しており、相談者がご心配されている財産の1つに【自社株】があ

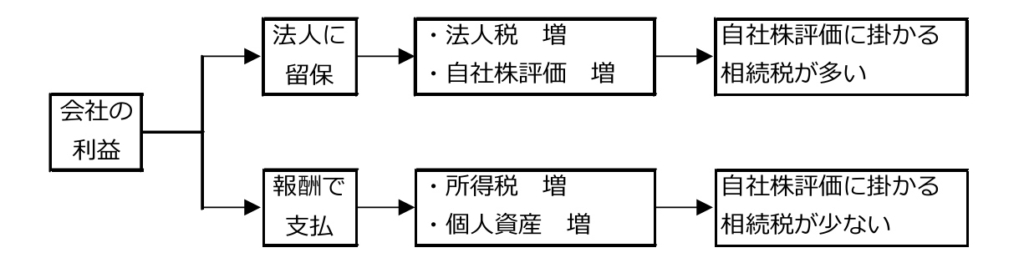

ります。この自社株は、森田塾でも度々話をしておりますが、かなり厄介な財産だと感じます(あくまで私の感想ですが)。理由としては、現金化出来ない(出来難い?)財産でありながら相続評価が高くなるからです。自社株評価が高い会社の傾向を見ると、『融資を受けるために赤字にしたくない』とか、『株主資本比率を一定割合保ちたい』とか、様々な理由がありますが、最後に、納税が発生する相続税まで、考えている経営者は意外と少ないと感じます。

自社株の評価額が高くなる要因の1つが、「利益の積み重ね」になります。この利益の積み重ねを少なくするための1つとして、経費となる「役員報酬」を引き上げることが考えられます。ただし、役員報酬を引き上げると所得税や社会保険料が上がることになります。概要は下表になります。

相続税は、亡くなった方が保有していた財産等に対して課税されますので、相続した遺産を超える税金を納税することはないのですが、問題となるのは、納税は現金一括払いが原則ということです。

「不動産」や「自社株」等、換金しにくい(出来ない?)資産が多いと、納税資金の確保が困難になります。特に、自社株の場合、売却し現金化することが困難ですから、【財産価値はあるが現金化できない財産】となります。

一方、会社の利益を報酬で受け取り、そのまま銀行預金に預けていた場合、資金繰りが悪くなった場合は、経営者が会社へ資金を貸すことも可能ですし、相続税の対象となる財産は、銀行口座預金に残っていることになりますので、解約し納税資金に充てることが可能になります。

先般、ご相談を受けたケースでは、自社株の評価が3億円近くあり、それだけに掛かる相続税が約7000万円でした。自社株は、予想以上の評価額になる可能性があり、評価を下げるには時間を要しますので、自社株を保有されている方(上場を目指している法人は別になりますが)は、早めの対策をご検討されるといいと思います。

【保険】 保険のお話しパート28 ~がん保険の入り方パート7~

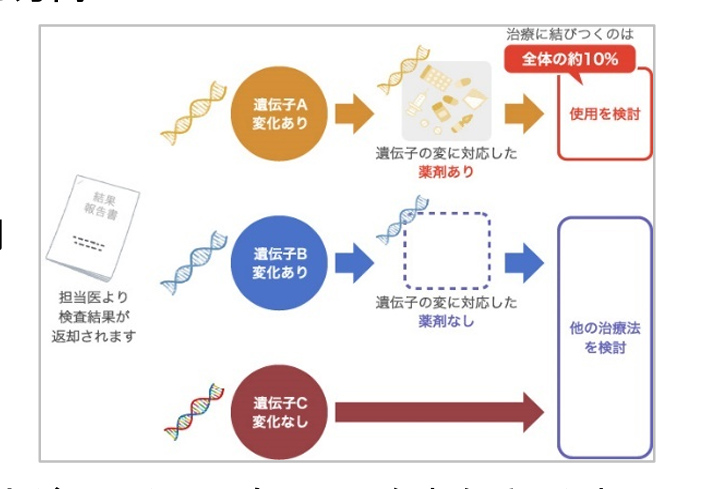

前回に引き続き、「遺伝子パネル検査」の候補薬に関してです。遺伝子パネル検査で遺伝子変異を調べても、

候補薬が見つからない場合があります。変異があった場合、候補薬ありが13.4%、候補薬なしが46.0%です(残り40.6%は遺伝子変異なし)。候補薬ありの場合に提示される薬ですが、そのうち保険適用は24.0%、残り76.0%は保険適用外です。つまり、せっかく候補薬が見つかっても、最善と思われる薬の大半は未承認薬、適応外薬です。使用する際は自由診療となりますので、高額な薬剤費を全額自己負担することになります。

未承認薬の例

・イデカブタジェンビクルユーセル(多発性骨髄腫) 約4,195万円

・ネラチニブ(乳がん) 約294万円

・シプリューセルT(前立腺がん) 約930万円

・ペグアスパラガーゼ(白血病) 約488万円

適応外薬の例

・アキシカブタゲンシロルユーセル(リンパ腫) 約3,265万円

・ポマリドミド(骨軟部腫瘍) 約294万円

・オプジーボ(ニボルマブ)(尿路上皮がん) 約73万円

・ニンテダニブ(肺がん) 約49万円

これらの例のように、かなり高額な薬となります。せっかく最善の治療方法が見つかっても、その治療を受けられない、ということがないように、がん保険での準備は必須かと思われます。

【税務】 税務調査の傾向と対策

税理士法人森田事務所 税理士 田中清秋

20年ぶりの新紙幣が7月3日に発行されました。日本銀行は、偽造防止対策の強化とユニバーサルデザインの向上を、発行の理由に挙げていますが、裏の狙いがあるとの見立ては絶えません。それは、家庭に眠る「タンス預金」の炙り出しです。

日銀の資金循環統計によれば、2023年末の家計の金融資産のうちの現金は109兆円。すべてが、タンス預金とまではいえないものの、日本の家庭には数十兆円程度の現金が眠っているとみていいでしょう。世間一般には、タンス預金は相続税対策になる、と信じる人も少なくありません。現金のままならば、見つかりにくく、税務署に申告しなくても、ばれないと考えるからです。

そして実際に亡くなり、相続税の申告がない、もしくは申告された相続税が過少だと想定された場合には、税務署は調査に乗り出します。税務署は、亡くなった人や、相続人の銀行口座を調べる権限を持っています。口座の入出金の履歴について過去10年分を調べることも珍しくありません。

現金が引き出されているのに、使い道が不明な場合は、タンス預金などの資産隠しを疑い、多額の現金を隠し

ていそうだと判断すれば、税務調査で家の中を洗いざらい調べます。金庫はもちろんのこと、畳の下、トイレのタンクの中、庭に埋められた現金などを見つけられた例もあります。

新紙幣の発行後は、税務署が見つけた現金について、相続人が「自分で貯めた」という言い訳が使えなくなり

ます。今、家庭に存在するタンス預金はすべて旧紙幣。数年後の税務調査で、すべて旧紙幣のタンス預金が見

つかった場合、出所を追及されることは間違いないでしょう。

前置きはこれくらいにしてこれからが本論。脱税を奨励しようとは思いませんが、世の中には大量の退蔵現金

が存在するでしょう。7年が経過してしまえば、贈与税を課税することもできません。さて、タンス預金の現金は、使えなくなってしまうのではないか。いや、いま聖徳太子の1万円札だって使えます。

日本銀行のHPは次のように解説しています。

「なお、一度発行された銀行券は、法令に基づく特別な措置がとられない限り、通用力を失うことはありません」。

逆に、聖徳太子の1万円札は、それが昭和61年より前に、ストックされた紙幣であることの証明になります。福沢諭吉についても然り。だから、今、タンスに貯めこんだ1万円札は、そのままに保存するのが上手な資産管理方法だ、とも言えるかもしれません。