M-TAC Consulting Report Vol.83 222601

新年あけましておめでとうございます。

旧年中は格別のご愛顧を賜り厚く御礼申し上げます。年頭に際し皆様の益々のご発展をお祈りいたします。

本年も昨年同様変わらぬご愛顧をお願い申し上げます。

令和八年 元旦

M-TAC グループ

税理士法人森田事務所

株式会社サポート

社労士法人 M-TAC

行政書士法人 M-TAC

株式会社東京ファイナンシャルプランナーズ神戸

代表 森田茂伸

スタッフ一同

【セミナー】森田塾のご案内*①・②はタイトルを変更して開催の予定です

〇法人「令和8年スタート!税制改正と法人の為の経営戦略」

〇相続「令和8年スタート!相続における不動産対策・自社株対策を考える」

●長崎森田塾① 2月28日(土曜)② 4月 4日(土曜)13:00~16:45メルカつきまち

●福岡森田塾① 3月 7日(土曜)② 4月11日(土曜)13:00~16:45博多バスターミナル

●神戸森田塾① 3月14日(土曜)② 4月18日(土曜)13:00~16:45但銀神戸ビル

●熊本森田塾① 3月28日(土曜)② 4月25日(土曜)13:00~16:45くまもと県民交流館パレア

【インスタグラムはじめました】

税理士法人森田事務所のインスタグラムがスタートしました。

税務・相続・保険・森田塾セミナー等々、幅広い情報をお届けします。

ぜひフォローよろしくお願いします!!

【森田の思い】 令和8年税制改正のポイント

皆様 新年おめでとうございます。

本年も変わらず、どうぞよろしくお願い申し上げます。

今年も”働きます”ので…!

さて、昨年、令和7年12月19日に公表されました

「税制改正大綱」をまとめてみました。

今年、改正される大きな項目をまとめてみましたので、

ご一読ください。

M-TACグループ

税理士法人森田事務所

代表 森田茂伸

■改正のポイント

・いわゆる「年収の壁」の引上げ

・NISAのつみたて投資枠の拡充

・きわめて高い水準の所得に対する負担の適正化措置の見直し

・青色申告特別控除の見直し

・貸付不動産の評価方法の見直し

・不動産小口化商品の評価方法の見直し

・事業承継税制 特例承継計画等の提出期限の延長

・賃上げ促進税制

・防衛力強化に係る財源確保のための税制措置(所得税)

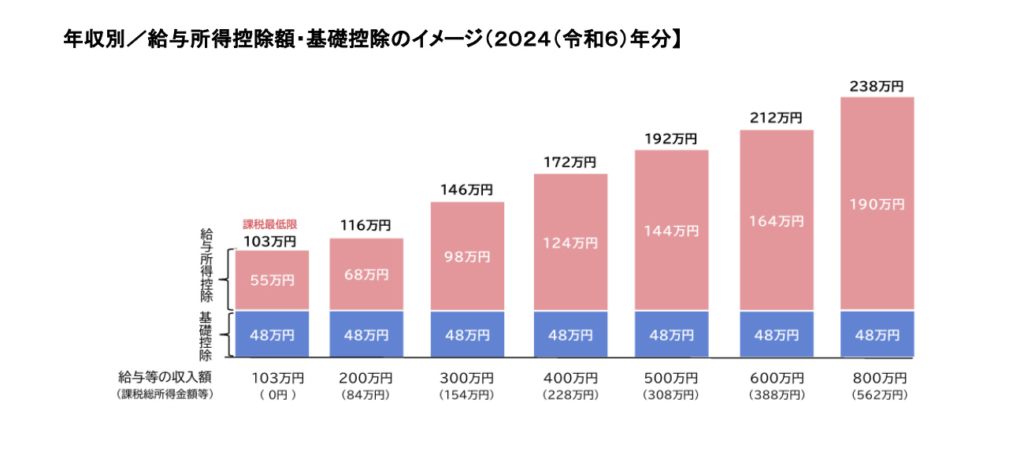

1.いわゆる「年収の壁」の引上げ

≪改正のポイント(所得税)≫

〈趣旨・背景〉

2025(令和7)年度改正法(所得税等の一部を改正する法律)の附則18条等に基づき、物価上昇に連動して基礎控除等を引き上げる仕組み(恒久制度)が創設される。

併せて、2024(令和6)年12月11日の自由民主党・公明党・国民民主党の「三党合意」や足元の厳しい物価高を踏まえ、時限的に低所得者(給与所得者の8割が対象)に配慮した上乗せ措置が講じられる。

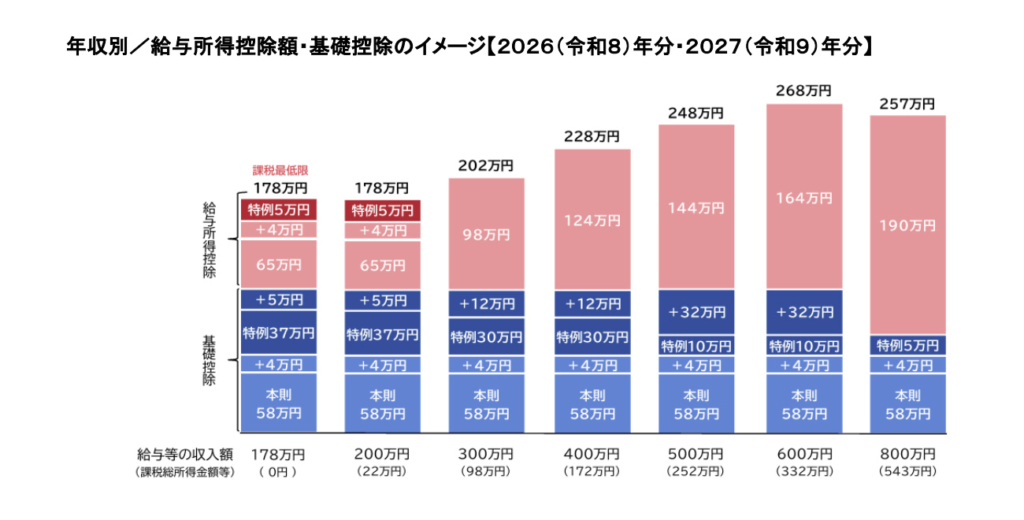

その結果、2026(令和8)年・2027(令和9)年における給与所得者の課税最低限は178万円まで引き上げられ、また、中所得者の基礎控除も低所得者並みに引き上げられる等、足元の物価高に配慮した措置が講じられる。

① 物価上昇に連動して基礎控除等を引き上げる仕組みの創設(恒久制度)

基礎控除が定額の場合、物価が上昇すると控除の実質的な価値が減少し、結果として実質的な税負担が増加する。

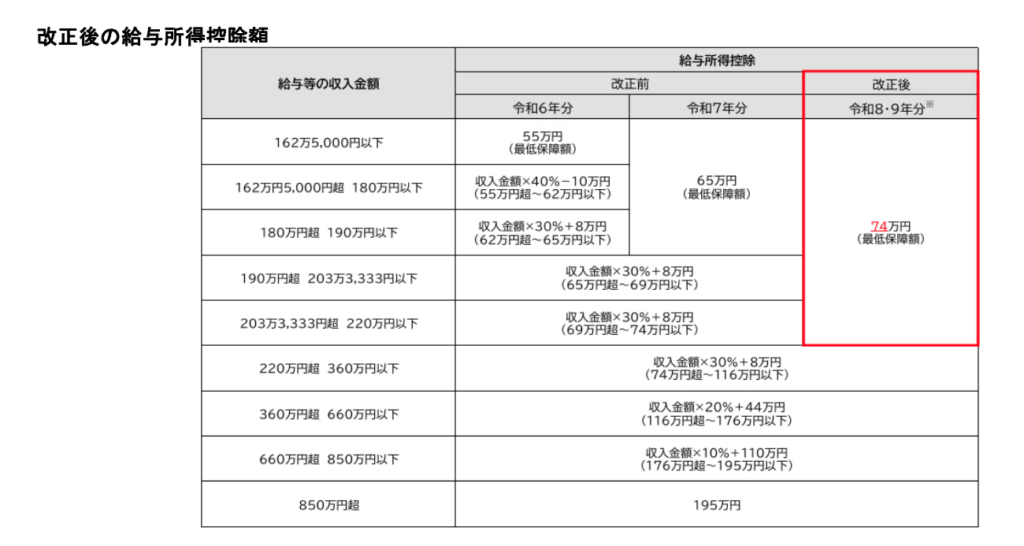

こうした課題に対応するため、消費者物価指数(総合)に連動して基礎控除が引き上げられ、併せて給与所得控除の最低保障額についても同様の措置が講じられる。

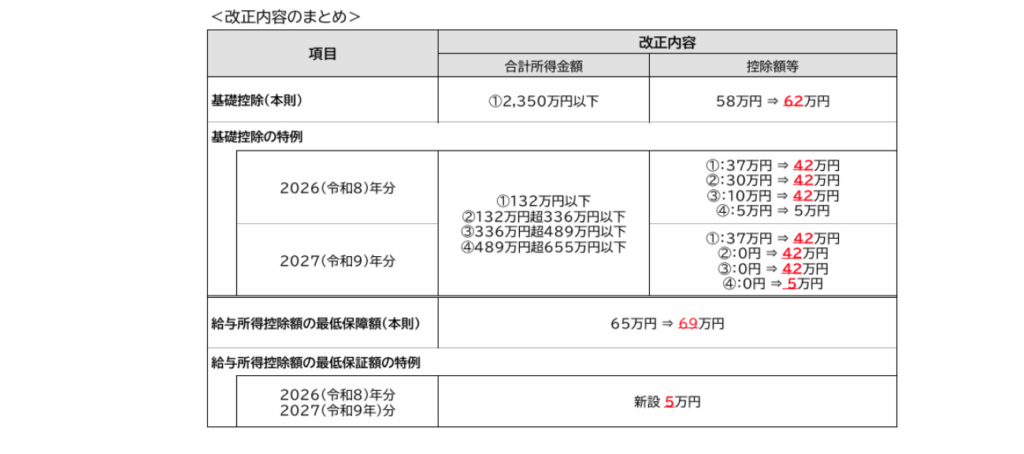

今般の改正により、「基礎控除」及び「給与所得控除の最低保障額」は、

それぞれ4万円引き上げられる。

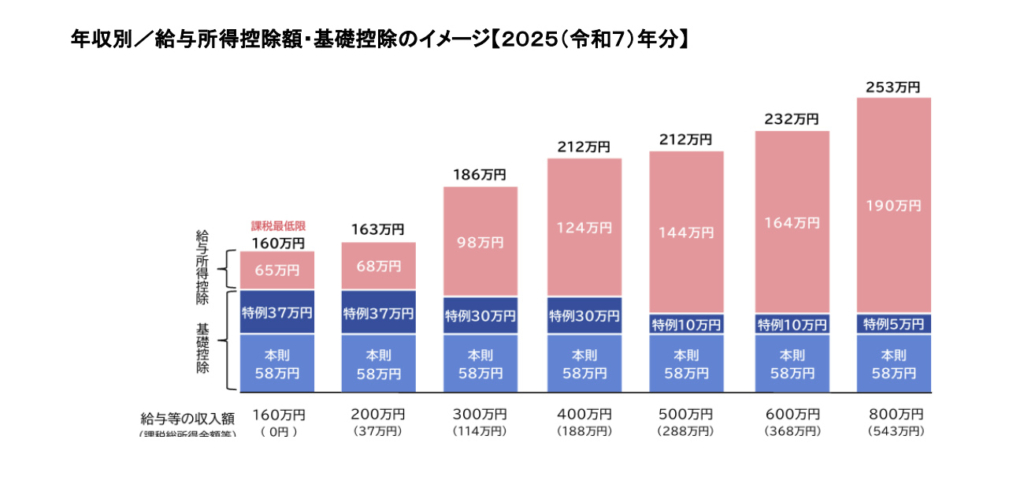

② 「三党合意」を踏まえた支援(2年間の時限措置)

2024(令和6)年12月の「三党合意」を踏まえ、物価上昇の中で足元厳しい状況にある「中低所得者」に配慮し、時限的に以下の措置が講じられる。

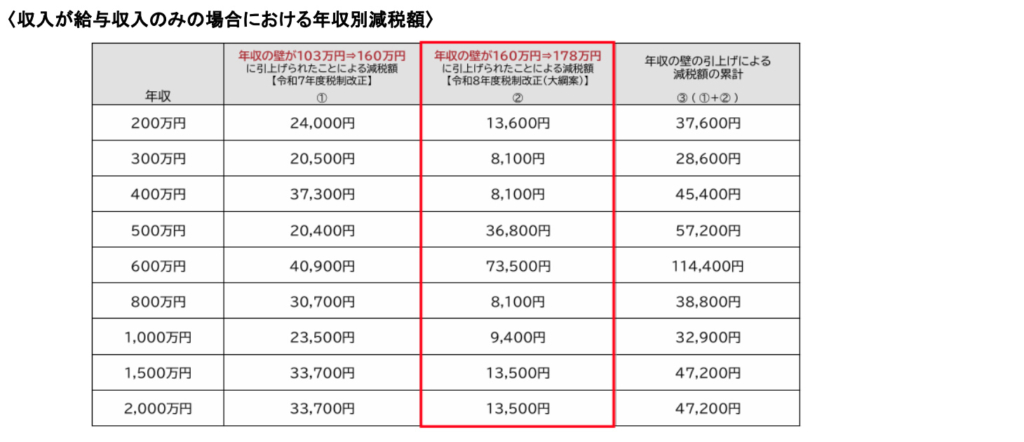

・給与所得者の「課税最低限」を178万円まで引き上げ(103万円から75万円増)

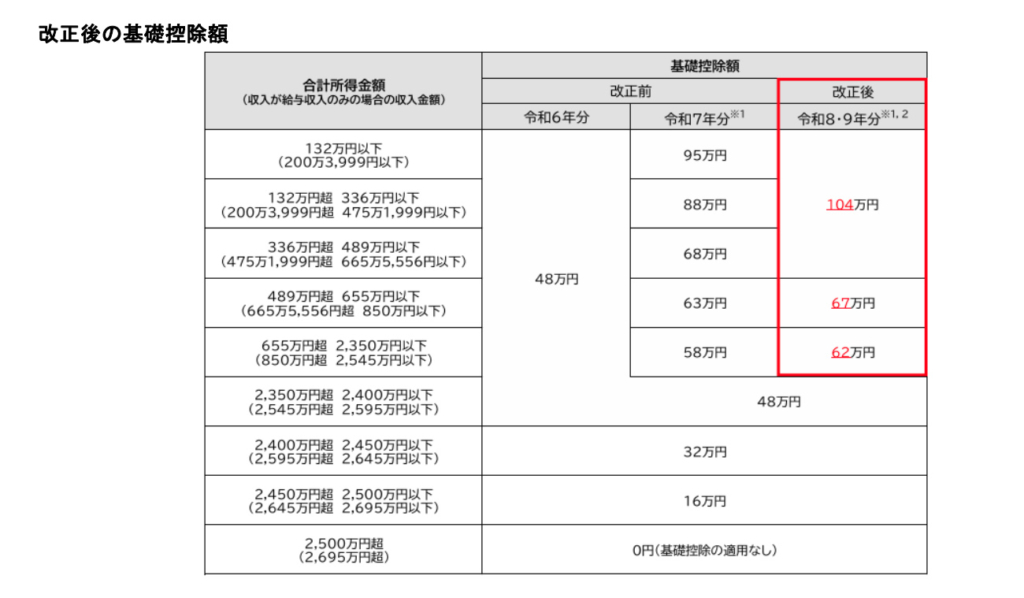

・中低所得者(年収665万円以下)についても「基礎控除」を104万円まで引き上げ(48万円から56万円増)

〈内容〉

① 物価上昇に連動して「基礎控除(本則)」及び「給与所得控除の最低保障額」が、それぞれ4万円引き上げられる。

② ①に加え、

2026(令和8)年・2027(令和9)年の時限措置として、中低所得者(合計所得金額が489万円以下)を対象に「基礎控除の特例」が42万円まで引き上げられ、また、給与所得控除の最低保障額も75万円に引き上げられる。

その結果、今般の改正により、いわゆる「年収の壁」は178万円まで引き上げられる(2024(令和6)年までは103万円)。

③ 今般の改正に伴い、配偶者控除や扶養控除等の所得判定基準がそれぞれ4万円引き上げられる。

・配偶者控除の対象となる配偶者、及び扶養控除の対象となる扶養親族の合計所得金額要件が62万円以下(改正前:58万円以下)に引き上げられる。

(参考)給与収入のみの場合における配偶者控除、扶養控除の対象となる者の収入金額の目安改正前:年収123万円以下 ⇒ 年収136万円以下(令和8・9年)

・障害者控除の対象となる配偶者、及び扶養親族の合計所得金額要件が62万円以下(改正前:58万円以下)に引き上げられる。

・寡婦の対象となる扶養親族の合計所得金額要件が62万円以下(改正前:58万円以下)に引き上げられる。

・ひとり親控除の対象となる子の総所得金額等の合計額の要件が62万円以下(改正前:58万円以下)に引き上げられる。加えて、控除額を38万円(改正前:35万円)に引き上げる。

・勤労学生控除の対象となる学生等の合計所得金額要件が89万円以下(改正前:85万円以下)に引き上げられる。

・家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が69万円(改正前:65万円)に引き上げられる。

〈適用時期(所得税)〉

・ひとり親控除の控除額における改正は、2027(令和9)年分以後の所得税について適用される。

・その他の改正は、2026(令和8)年分以後の所得税について適用される。

〈実務のポイント(所得税)〉

・改正初年度の2026(令和8)年については、年末調整から適用される。

・2027(令和9)年1月1日以後については、給与等の源泉徴収において適用される。

・配偶者(特別)控除や扶養控除等の判定基準となる合計所得金額等がそれぞれ4万円引き上がる。

・今般の改正で上乗せされた「基礎控除の特例」については、2025(令和7)年度改正において時限措置とされた部分を含め、2026(令和8)年・2027(令和9)年までの時限措置となっている。

・今後、基礎控除等は、定期的(2年ごと)に見直される(次回は、2026(令和8)年・2027(令和9)年の消費者物価指数(総合)を踏まえ、令和10年度税制改正で見直される予定)。

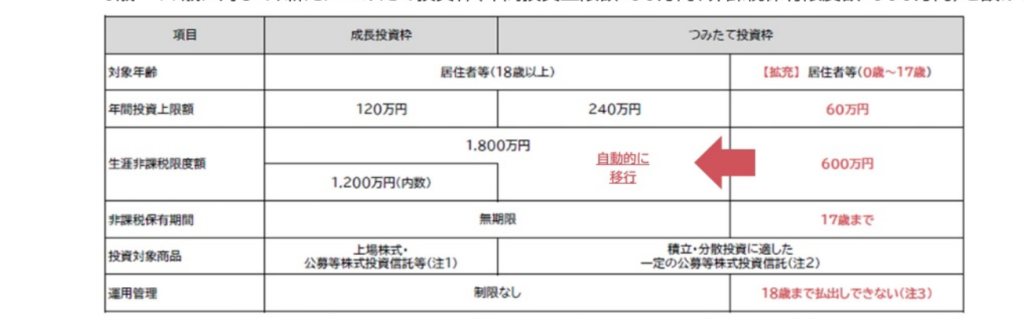

2.NISAのつみたて投資枠の拡充

≪改正のポイント≫

〈趣旨・背景〉

2023(令和5)年度改正における抜本的拡充・恒久化で、18歳以上の老後等に備えた十分な資産形成が可能になったことを踏まえ、次世代の資産形成の支援を目的として、つみたて投資枠の対象年齢を拡充する。

〈内容〉

NISA口座の口座開設可能年齢の下限(改正前:18歳)を撤廃し、

0歳~17歳に対して、新たにつみたて投資枠

(年間投資上限額:60万円、非課税保有限度額:600万円)を設ける。

〈適用時期〉

2027(令和9)年1月1日以降に開設されたNISA口座から適用

〈実務のポイント〉

18歳まで(注1)は、下記①②に該当する場合を除き、NISA口座から払出すことができない。

①12歳未満(注2):災害により居住家屋が全壊した場合等(税務署長の確認を受けた場合に限る。)

②12歳以上(注3):払出し事由が入学金、教育費又は生活費の支払いのためである場合等

(子がその払出しに同意したことを示す書類を含む一定の書類提出が必要)

3.極めて高い水準の所得に対する負担の適正化措置の見直し

≪改正のポイント≫

〈趣旨・背景〉

給与等は高額になるほど税率が上がる累進制の課税である一方、

配当所得や株式等や長期で保有する土地建物の譲渡所得に対する税率は一律15%であるため、

配当所得や株式等の譲渡所得が多い場合には税負担が軽くなる。

そのため、高所得者層ほど所得に占める株式等や土地建物の譲渡所得の割合が高い傾向にあることから、

高所得者層で所得税の負担率が低下するという逆進現象が生じていた。

高所得者層の所得税負担率を是正するため、

令和5年度税制改正において極めて高い水準の所得に対する負担の適正化に係る措置が導入されたが、

税負担の公平性の確保を図る観点から、追加の税負担を計算する基準となる基準所得金額から控除する特別控除額を

3.3億円を1.65億円に引き下げ、税率22.5%を30%に引き上げる。

次の金額に相当する所得税が課税される。

〈適用時期〉2027(令和9)年分以後の所得税について適用する。

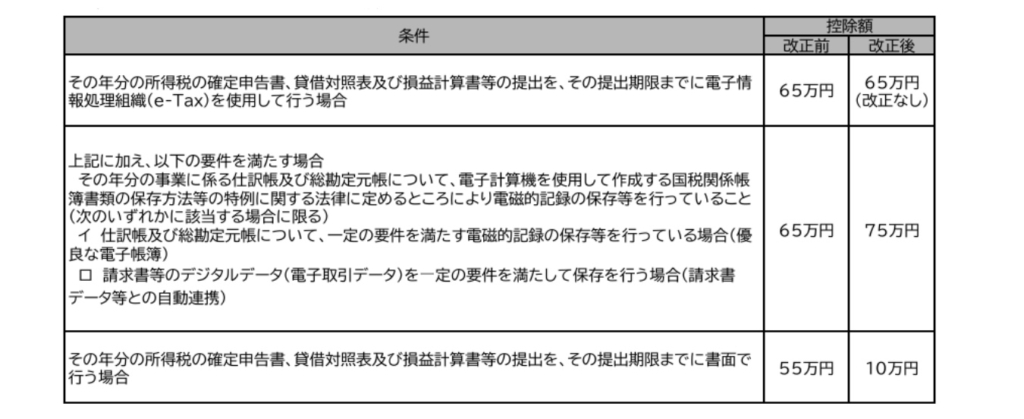

4.青色申告特別控除の見直し

≪改正の概要≫

〈趣旨・背景〉

会計ソフトの普及や電子申告割合の向上を踏まえ、

記帳水準の向上を図るとともに、デジタル時代にふさわしい

記帳や申告を一層促進する観点から、

青色申告特別控除について一定の見直しが行われる。

<内容>①取引を正規の簿記の原則に従って記録している場合

②取引を簡易な簿記の原則に従って記録している場合

〈適用時期〉

2027(令和9)年分以後の所得税及び2028(令和10)年分以後の個人住民税について適用される。

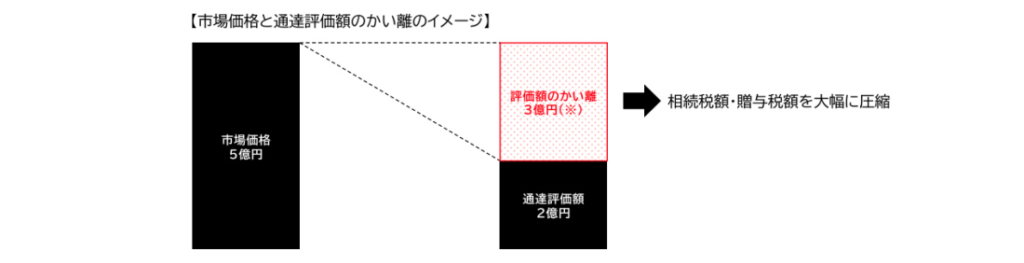

5.貸付用不動産の評価方法の見直し

≪改正のポイント≫

〈趣旨・背景〉

貸付用不動産の市場価格と通達評価額とのかい離を利用し、相続税額・贈与税額を大幅に圧縮している事例が散見される中、現行の財産評価基本通達では、同通達に定める原則的な方法により評価することが著しく不適当と認められる不動産の価額は、国税庁長官の指示を受けて評価することとされている(財産評価基本通達総則6項)によって対応している。しかし、一方でこれを多用すると納税者の予測可能性が損なわれるという批判も出ている。

そのため、納税者の予測可能性を確保しつつ、評価の適正化及び課税の公平性を図る観点から、貸付用不動産の評価方法について見直しが行われることとなった。

〈内容〉

被相続人等が課税時期前5年以内に対価を伴う取引により取得又は新築をした一定の貸付用不動産については、課税時期における通常の取引価額に相当する金額(原則として、取得価額を基に算定)によって評価することとする。

〈影響・対応策〉

取得又は新築後5年以内の相続や贈与の場合、想定していた税務上のメリットが享受できない可能性がある。

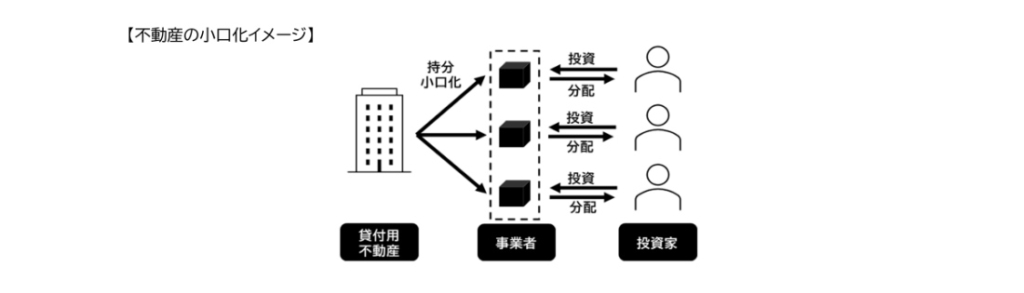

6.不動産小口化商品の評価方法の見直し

≪改正のポイント≫

〈趣旨・背景〉

貸付用不動産の市場価格と通達評価額とのかい離を利用し、相続税額・贈与税額を大幅に圧縮している事例が散見される中、現行の財産評価基本通達では、同通達に定める原則的な方法により評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価することとされている(財産評価基本通達総則6項)によって対応している。しかし、一方でこれを多用すると納税者の予測可能性が損なわれるという批判も出ている。

そのため、納税者の予測可能性を確保しつつ、評価の適正化及び課税の公平性を図る観点から、貸付用不動産の評価方法について見直しが行われることとなった。

〈内容〉

小口化された貸付用不動産(注1)については、その取得の時期に関わらず、課税時期における通常の取引価額に相当する金額(注2)**によって評価することとする。

(注1)不動産特定共同事業契約又は信託受益権に係る金融商品取引契約のうち一定のものに基づく権利の目的となっている貸付用不動産

(注2)通常の取引価額に相当する金額については、課税上の弊害がない限り、次のいずれかの金額によって評価することができることとする。

・出資者等の求めに応じて事業者等が示した適正な処分価格・買取価格等

・事業者等が把握している適正な売買実例価額

・定期報告書等に記載された不動産の価格等

(これらを参酌にして求めた金額)

ただし、これらに該当するものがないと認められる場合には、貸付用不動産の評価方法に準じて評価(取得時期や評価の安全性を考慮)する。

〈適用時期〉

2027(令和9)年1月1日以後に相続等により取得をする財産の評価に適用する。

〈影響・対応策〉

・「取得の時期に関わらず」通常の取引価額に相当する金額で評価することになるため、過去に節税目的で不動産小口化商品を購入し、改正後も保有している場合は、当初想定していた税務上のメリットが享受できない可能性がある。

7.事業承継税制 特例承継計画等の提出期限の延長

≪改正のポイント≫

〈趣旨・背景〉

経営者の年齢ピークは、法人版事業承継税制(特例措置)の創設時(2018(平成30)年)の60代後半から50代後半になり、事業承継は一定程度進んでいるが、未だに事業承継が必要となる70代以上の経営者が多く存在している。このような状況を踏まえて、適用期限が到来するまでの間、本制度を最大限に活用できるよう、特例承継計画及び個人事業承継計画の提出期限を延長する。

〈内容〉

非上場株式等に係る相続税・贈与税の納税猶予の特例制度については、特例承継計画の提出期限を1年6か月延長する。また、個人の事業用資産に係る相続税・贈与税の納税猶予制度について、個人事業承継計画の提出期限を2年6か月延長する。

8.賃上げ促進税制

≪改正のポイント≫

〈趣旨・背景〉

2024(令和6)年度、物価上昇に対応した賃上げを広く促進するため、賃上げ促進税制を強化した。直近では、賃上げの水準は高い伸びを示している一方、人材確保の観点から防衛的な賃上げを余儀なくされる中小企業においては、大企業に比べて人手不足感が強い。こうした状況を踏まえ、租税特別措置等は真に必要なものに限定する方針の下、賃上げ促進税制についても現状の賃上げ状況を反映した必要な見直しを加えるものである。

〈内容〉

① 大企業向けは適用期限到来前に廃止される。

② 中堅企業向けは適用期限到来をもって廃止される。また、適用期限までに開始する事業年度の給与等の増加割合の引き上げ、税額控除率の上乗せについて見直しを行う。

③ 中堅企業向け、中小企業向けにおける教育訓練費に係る上乗せ措置を廃止する。

〈適用時期〉

大企業向け:2026(令和8)年3月31日までに開始する各事業年度について適用(その後、廃止)。

中堅企業向け:2027(令和9)年3月31日までに開始する各事業年度について適用(その後、廃止)。

中小企業向け:2027(令和9)年3月31日までに開始する各事業年度について適用。

9.防衛力強化に係る財源確保のための税制措置(所得税)

≪改正の概要≫

〈背景〉

我が国の防衛力の基本的な強化を行うために安定的な財源を確保する観点から、令和5年度税制改正大綱等の基本的方向性を踏まえ、防衛特別所得税(仮称)が創設される。併せて、家計の現状に配慮し、当分の間の家計負担が増加しないよう、復興特別所得税の税率が引き下げられる。

〈内容〉

〈適用時期〉

2027(令和9)年分以後の課税期間より適用

「M-TAC Consulting Report」は、BOSS森田の思いをお伝えするとともにM-TACから皆様へのお役立ち情報を掲載させていただいております。そして、もうひとつは私共がご縁をいただいているお客様方がひとつの大きな和となり、その和に集う方々へと新しいご縁が拡がり、“門前市”のような賑わいに溢れた空間をイメージしております。

BOSS森田は「社長.tv」の中で「人と人との繋がりを大切にできたから今があり、これがお互いの成長の源でもある」と話しております。私共と皆様とのご縁が、新しいご縁へと繋がる機会となりましたら大変嬉しく存じます。

今回は、みつばウェルビーイング株式会社様の、介護離職を防止するための「ワークサポート ケアマネージャーへの相談に関するご案内」をご紹介いたします。

皆様方の商品やサービス等のご案内希望がございましたら下記連絡先までお知らせください。

■お問合せ先■

株式会社サポート 北村

Email:kitamura@moritaoffice.com

TEL:078-393-2887

FAX:078-393-2889

※但し、M-TACグループのお客様限りとさせていただきます。