M-TAC Consulting Report Vol.81 202508

暑中お見舞い申し上げます!

平素は格別のご愛顧を賜り厚くお礼申し上げます。

今後ともどうぞ宜しくお願い申し上げます。 令和7年 盛夏

M-TACグループ 税理士法人 森田事務所 株式会社サポート 森田茂伸・スタッフ一同

※夏季休業期間のお知らせ 誠に勝手ながら下記のとおり夏季休業とさせていただきます。

夏季休業期間: 8月12日(火)~8月17日(日)

ご迷惑をおかけいたしますが、何とぞご了承のほどお願い申し上げます。

【森田の思い】会計検査院が指摘!早ければ令和8年改正?

前回の「M-TAC Consulting-Report」新春号から、はや8か月。梅雨らしい梅雨もないままに梅雨明けとなり、

今年も、猛烈に暑い夏がやってきました。体調を崩されませんよう、十分お気をつけて、楽しい夏をお過ごしください。

さて、10月より各地で森田塾、「中小零細企業のための財務戦略&相続事業承継対策セミナー」を開催します。

森田の思い、生の声を聞きにぜひお越しください。お待ちしております。

【セミナー】森田塾のご案内 *①・②は同内容での開催となります

〇中小零細企業のための財務戦略&相続・事業承継対策セミナー

●熊本森田塾 ① 10月 4日(土曜) ②12月6日(土曜) 13:00~16:45 くまもと県民交流館パレア

●長崎森田塾 ① 10月18日(土曜) ②11月15日(土曜) 13:00~16:45 メルカつきまち

●神戸森田塾 ① 10月25日(土曜) ②11月29日(土曜) 13:00~16:45 但銀神戸ビル

●福岡森田塾 ① 11月 8日(土曜) ②12月13日(土曜) 13:00~16:45 博多バスターミナル

http://www.molita.jp/profile.html

【森田の思い】会計検査院が指摘!早ければ令和8年改正?

M-TACグループ 税理士法人森田事務所 代表森田茂伸

暑中お見舞い申し上げます。

連日、猛暑日が続き、暑さで体力を奪われる日が続きますね。これが更に続くのかと

思うと、本当にウンザリします。どうか皆様方も、熱中症に気をつけて、日々を乗り越え

て下さいますようにお願い致します。

さて、令和7年度の税制改正のうち、「相続税・贈与税」の改正においては、

あまり目を引く改正はなかったですね。それよりも、その直前に発表されました、

会計検査院の内容には驚かされました。税制改正以上のインパクトのある発表でした。

『中小企業の自社株評価の見直しの意見』です。

通達で決めている評価は安過ぎるので、もっと高くしろ!と言うことで、

早ければ令和8年度の税制改正から導入される可能性があります。

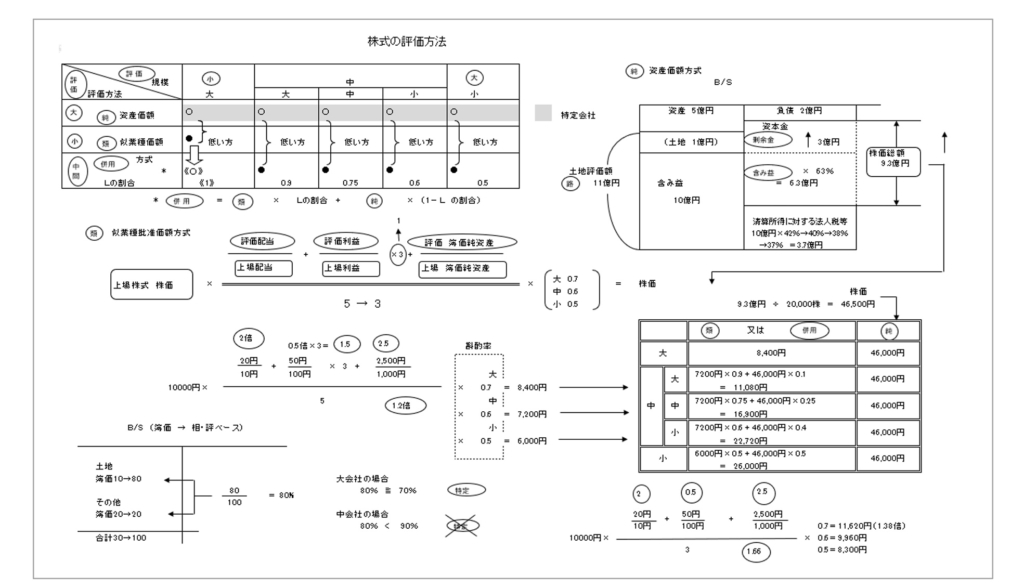

■自社株評価-会社規模の判定等

(1)会社規模で決まる自社株評価

同族会社等にとっての未上場株主の評価方法(原則的評価方法)は2種類あります。

1つは、もしうちの会社が上場するとしたらどのくらいの株価か?というアプローチによる「類似業種比準価額

方式」、もう1つは会社の資産価値に着目した「純資産価額方式」です。いずれによって評価するかは、会社の

規模によって異なります。

(2)会社の規模の判定

会社規模は直前期における従業員数、当該従業員数を加味した直前期末の総資産価額、および直前期末以

前1年間の取引金額により判定します。

なお、この判定は卸売業、小売、サービス業、それ以外の会社に区分して行います。

〈会社規模の区分〉

①従業員数が70人以上の会社は大会社とする。

②従業員数が70人未満の会社は、

イ.取引高基準

ロ.従業員数を加味した総資産基準

※イ.ロ.のいずれか大きい方とする。

■中小企業の自社株評価方法の見直し?会計検査院が指摘した内容とは?

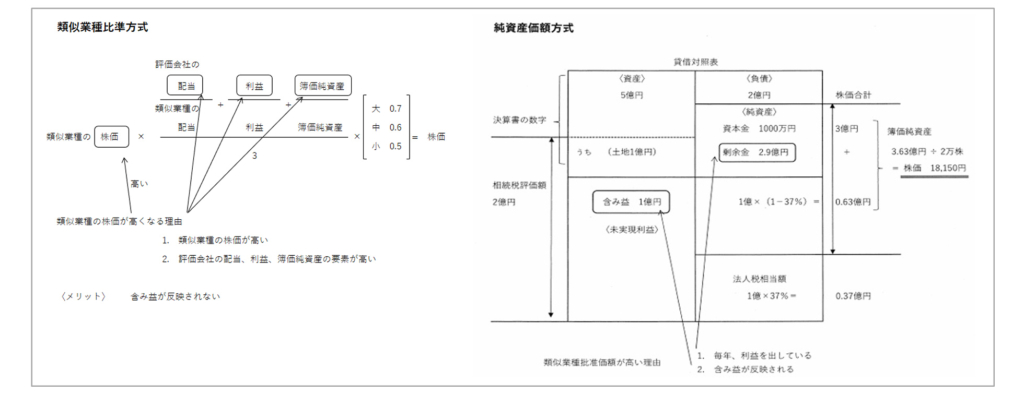

中小企業の自社株評価は、「原則評価」と「特例評価」があります。

「原則評価」には『純資産価額方式』と『類似業種比準方式』の2種類があり、「特例評価」は『配当還元方式』の

1種類です。しかし、その評価額の差が著しいので節税指向が働き、これまで様々な対策が生まれてきました。

会計検査院の主張を要約すると、

① 『類似業種比準方式』の評価額は、『純資産価格方式』より約73%評価が低くなっている

② 『配当還元方式』の還元率10%を低率に見直しすべき

しかし、これは中小企業の事業承継を推進するため、政策的に評価を下げてきたわけで、会計検査院の指摘

を受けるまでもないことだったのですが・・・

従って、できるだけ早い時期での改正が予想されるため、自社株の贈与を早めにやっておくことが望ましいか

と思います。令和7年は、贈与がかなり進むものと思われます。

■贈与税 何がどう変わった?

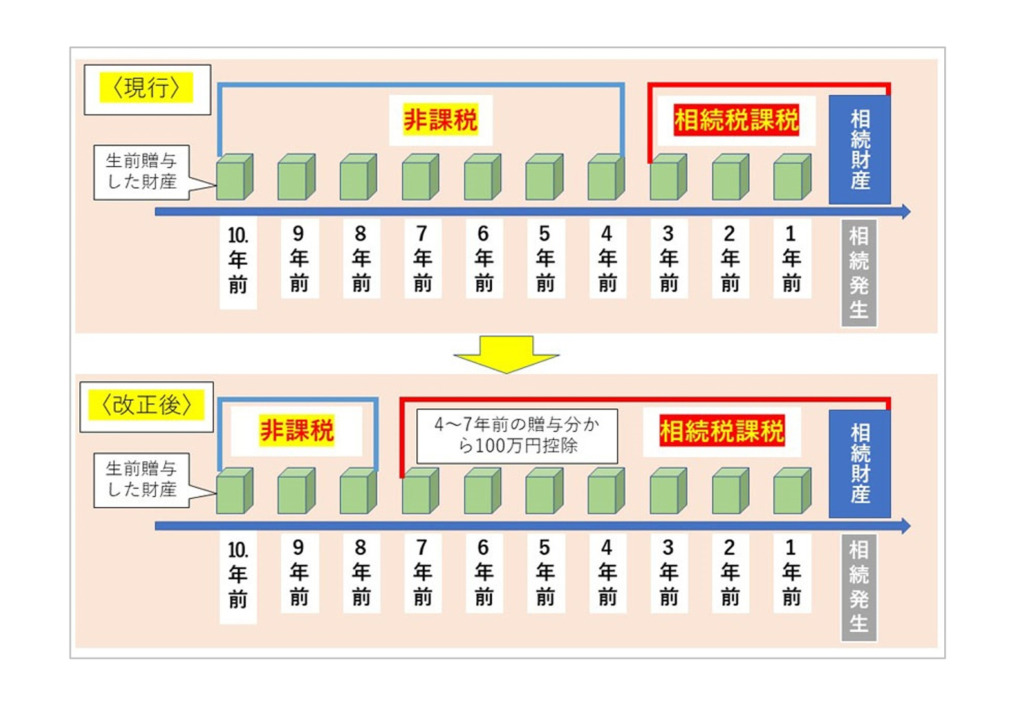

65年ぶりに贈与税の改正が行われ、令和6年より実施されました。

すでにご存知かと思いますが、「暦年贈与」においては、3年の生前贈与加算が7年まで延長され、早い時期から

の贈与が求められるようになりました。

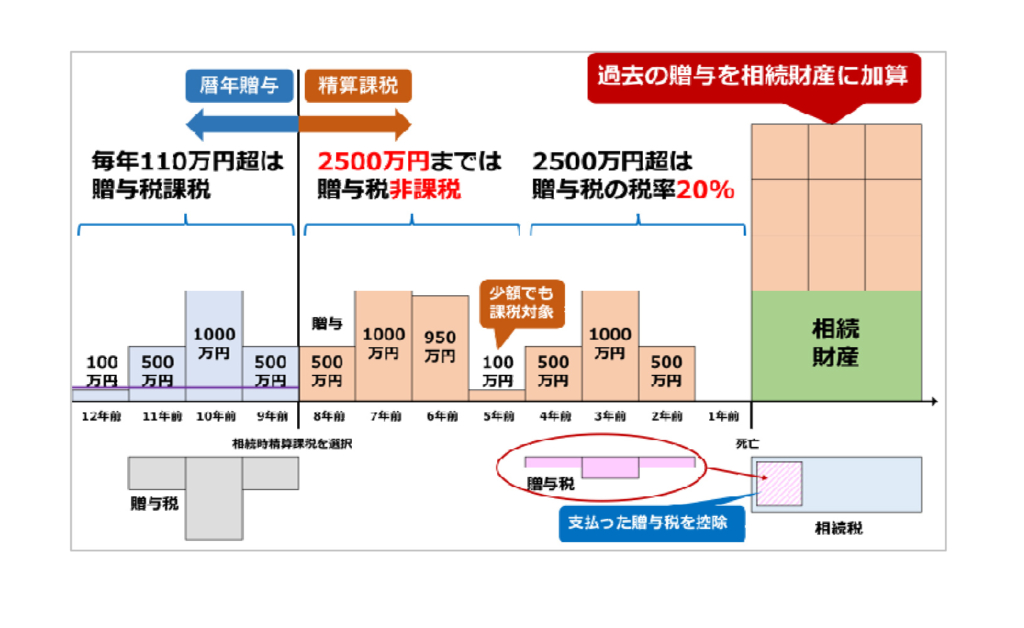

また、「相続時精算課税」では、新たに暦年贈与課税の基礎控除110万円とは別に、110万円の基礎控除が

申告なし、相続への持ち戻しなし、という形で新設されました。

ただし、「相続時精算課税」を選択すると、再び「暦年贈与課税」に戻ることはできないというのは、変わらずとい

うことです。

少し詳細をお話しますと、「暦年贈与」の場合、相続開始前7年間の贈与は順次加算されますが、いきなりでは

なく順次です。

では、何年分が加算されるかというと、令和8年の相続までは、今まで通りの3年加算です。それからは4年加算、

5年加算、6年加算となり、令和12年の相続から7年加算となります。

自社株評価の問題もあり、贈与が増えるのではないかと思います。ただし、相続前の4~7年の4年間の贈与に

ついては、年間100万円までは加算しなくてもいい、ということになっています。

■暦年贈与と相続時精算課税

「暦年贈与」の対策として、

① 早い時期から贈与を進める

② 将来、価値が増加しそうなモノ、そのもの自体の価値は上がらないが、それが果実を生んでくれるモノを贈

与する ということですが、早期に多額の生前贈与すると、生前贈与に多額の贈与税がかかるので、不利となる

可能性もありますが、非課税を超えた分は、贈与でなく貸付とします。翌年以降、返済額を数年に分けて、返済

額を免除(ということはその時の贈与) すると、贈与税も減少されるかもしれません。

「相続時精算課税」は、亡くなる7年前に、「暦年贈与」から切り替えるのがいいのですが、いつ亡くなるのかが

問題です。そこで、平均余命でみると、後何歳で7年の余命となるか?というと、男性84歳、女性88歳ということ

になります。

男性なら、83歳まで、「暦年贈与」。その後は「相続時精算課税」となりますが、気をつけないといけないのは、認

知症になると、贈与も含めた法律行為はできなくなります。

更に、孫や子の嫁は、相続人ではありませんから、相続発生時には、2割加算で相続税は高くなります。高くな

りますが、課税が一代飛び越しますので、結果としては有利となると思います。

但し、孫が祖父母と養子縁組したり、生命保険の受取人になっていたりすると、その効果はありません。

また「相続時精算課税」は、110万円の基礎控除のほか、特別控除2,500万円があり、贈与税は非課税です。

例えば、2,500万円+110万円=2,610万円贈与しても、贈与税はかかりませんが、もしこれに、1,000万円上積

みして、3,610万円贈与すると、オーバーした1,000万円には、1,000万円×20%=200万円の贈与税がかかりま

す。

これは、相続発生時に精算しますので、相続税を支払うことになる場合、相続税から200万円を控除して支払い

ます。控除しきれない時には還付です。還付とは、税金が返還されることで、"贈与"ではありませんから・・この

ことも有利な点です。

また、将来「暦年贈与課税」が廃止され、「相続時精算課税」に一本化されるのでは、ということも考えられるかと

思います。それなら節税指向から離れて、早い時期にまとめてどぉーんと、子や孫へやってしまおうと考えられる

かと思います。

早く贈与しても、相続で渡しても、ほぼ同じ税額で精算されるなら、早く贈与した方

が相続まで待っているよりは、利益が受けられるのではないでしょうか。

早期に贈与して、子がそれを生かして運用することが良いのではないか、

という考え方もあるように思えます。

今年は、3年加算でやれる最後の贈与のチャンスですし、

最初に申しました「自社株評価」が改正されるかもしれない時期です。

その辺りも含めて、贈与をされることを検討していただく時です。

ご検討、ご相談をお願いいたします。

【税務】 税務調査の傾向と対策

税理士法人森田事務所 税理士 田中清秋

我が国の税制においては、政策的な観点から、時限立法として租税特別措置法が例外

的に定められています。また、税制優遇のための法律としても位置付けられる租税特別

措置法には、中小企業の設備投資を後押しするためのひとつとして、中小企業経営強化

税制が特例的に規定されています。

中小企業経営強化税制は、そもそも中小企業投資促進税制の上乗せ措置として位置

付けられていましたが、平成29年度税制改正によって改組され、現在の中小企業経営強

化税制として創設されました。

この中小企業経営強化税制は、中小企業投資促進税制(措法42の6)よりも適用要件は

厳しく、適用を受けるための手続きも複雑になるものの、優遇措置としてはより大きな恩恵

を受けることができます。

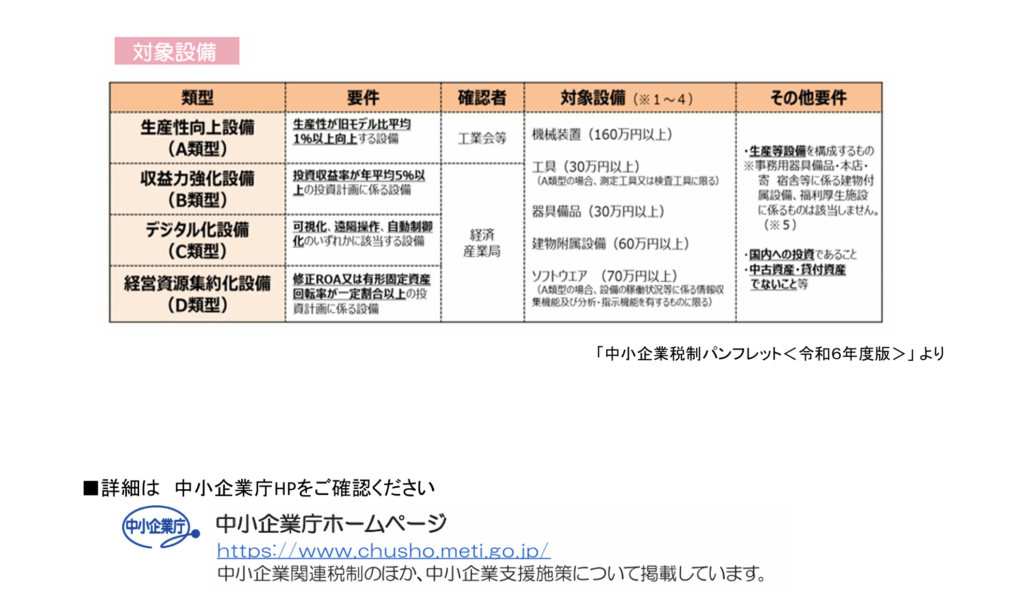

中小企業経営強化税制は中小企業者等が投資する設備等の種類によって、A類型、B類型、C類型、そして

D類型の4つに区分され、令和7年度税制改正により廃止となったC類型を除いては、一定の措置が講じられた

うえで2年間延長されています。

これらのうちB類型については令和7年度税制改正において売上高100億円を目指す成長意欲の高い中小企

業に対し適用範囲が拡大されたことが注目されますが、A類型においても軽微ではあるものの、適用要件の

一つとなっている設備等に係る経営力の向上に資する指標の見直しが行われています。

中小企業経営強化税制のうちB類型やD類型よりも使い勝手の良いA類型ですが、即時償却、税額控除の

いずれを選択するにしても注意すべき点は、事業共用のタイミングです。特に事業年度終了間際に設備等を

取得するようなケースでは、経営力向上計画の認定手続きとのスケジュールについて注意が必要です。

【相続】 「家族サポート証券口座」とは?

税理士法人森田事務所 相続担当 鈴木孝昌

最近、相続相談の中でも話題になる「高齢者の認知問題」。

2022年では7人に1人が認知症と言われており、今後ますます高齢化が進むと同様に、

認知症の発症率も上昇しますので、他人事ではなくなっている状況だと感じます。

皆様ご存じの通り、認知症になると資産凍結問題が浮上します。

証券会社に預けている有価証券は、売却・解約、買い付け等、一切の取引行為が出来なく

なりますので、資産の多くを証券会社で運用されている方の場合、介護費用、生活費等の

ご家族のご負担も大きくなります。その様なケースで利用できる制度として「法定(任意)後

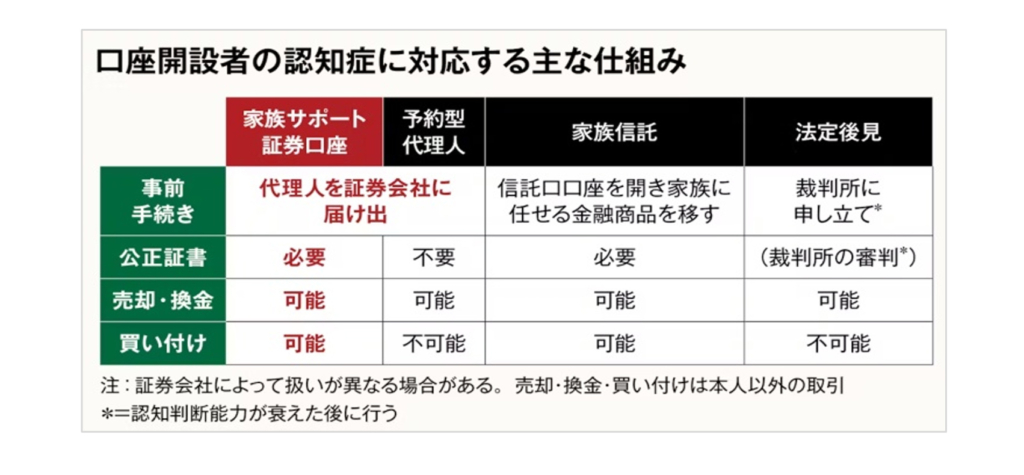

見制度」「家族信託」等がありますが、2025年2月に日本証券業協会が「家族サポート証

券口座」をいう新しい仕組みを創設しました。

本来、高齢者の方が認知症になり意思能力がないと判断された

場合、当人の資産に対して「後見制度」等の手続きを取らないと、

何もできない状態になってしまいますが、この口座は、『家族間で

資産管理ができる証券口座』、つまり、家族代理人に委任契約の

範囲内で資産管理ができる権限を付与できる口座になります。

委任契約は公正証書で作成する必要があるため、認知症になる前

に契約書の作成が必要になります。

後見制度は、売却・解約はできるが買い付けは出来ない、費用が掛かる等のデメリットがあり、家族信託は、

取引している証券会社が信託口口座に対応している必要があり、対応できなければ、本人が元気な内に売却し

て現金化するしかありません。

その点、家族サポート証券口座は、委任契約の範囲内であれば、買い付けもできますし、本人名義の口座を

引き続き利用することになりますので、別途口座開設の必要がありません。

家族サポート証券口座は、早ければ2025年夏以降から利用可能となるみたいなので、詳しい情報はこれか

ら出てくると思いますが、現時点で分かっている情報である

① 本人口座名義のまま管理ができる

② 売却、解約のみでなく、買い付けもできる

これらのメリットを考えると、他の資産凍結を防ぐ方法と比較し、「簡単」「シンプル」「低コスト」になると思います。

この制度がスタートしたら、証券会社に資産を預けている方は、活用を検討するのが良いと思います。

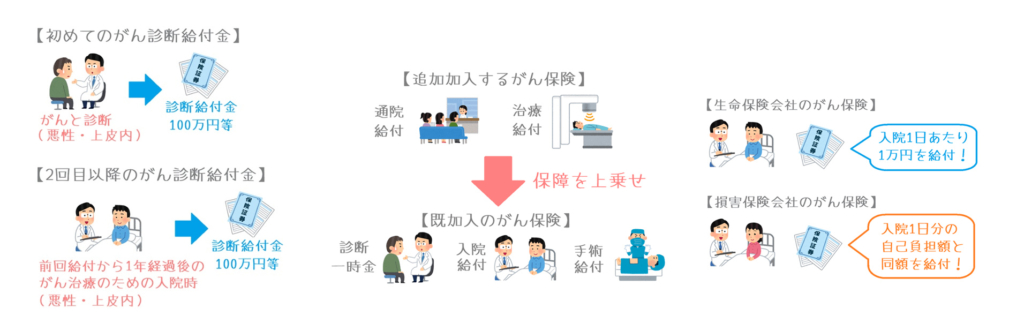

【保険】 保険のお話しパート29 ~がん保険の入り方パート8~

株式会社サポート 神戸オフィス 島田正彦

前回までがんの最新治療に関するお話をさせていただきました。一昔前と違って、不治

の病ではなくなった、当たり前に治る病気となった、その代わり高額な治療費が必要となる

ケースがある、というお話でした。それらを踏まえまして、最新のがん保険の特徴やお勧

めの特約等について、今回はお話いたします。

最近は、がんといえど入院日数は短くなっています。なので、入院給付金×入院日数で保

険金を出す、という保障はあまりお勧めではありません。それよりも、がんと診断されたら

保険金をもらえる、という保障がお勧めです。

その際に注意点が2つあります。

一つ目は、上皮内癌も対象となっているかどうかです。がん細胞が上皮にとどまっている状態で、初期のがん

状態です。一応日本では、がんと呼んでいますが、WHOではがんとして扱っていません。ということは、それを理

由にがん保険の対象としていない保険会社もある、ということです。上皮内癌を対象としないのは、比較的、外

資系の保険会社が多いです。特に、昔の契約は対象としていない、対象ではあるが通常のがん保障の10%し

か出ない、という内容になっていることもありますので、ご注意ください。

二つ目は、複数回診断給付金が出るかどうかです。最新のがん保険は、初めて診断されてから1年以上経過

し、なおかつ、まだ治療が続いてる場合には診断給付金が出ます。しかも回数制限なしです。がん治療はかなり

長引くケースも多いので、ぜひこのようなタイプの保障を選んでください。

その他の注意事項としては、がん治療の種類によって特約を

付保しないといけない保険商品です。手術特約、通院特約、放

射線治療特約、抗がん剤治療特約、等々です。実際にはどんな

治療となるのか、その時にならないと分かりません。

また、将来的には違った治療方法も出てきます。それら全てに

対応するためには、全ての特約を付保しないといけなくなります。

保険料は相当アップしますね。

最近の保険では、「がん治療」であれば何でも保険金の対象と

なる保険も出ました。しかも緩和治療(在宅を含む)にも対応しま

す。 このような保険であれば治療内容は気にする必要はあり

ません。 新しい特約を付保する必要もありません。

このようにがん治療が進むと同時に保障内容もグレードアップし、最新治療に合わせてきます。

ぜひ、加入中のがん保険の中身を見直し、元気なうちに、がん保険もバージョンアップしてください。

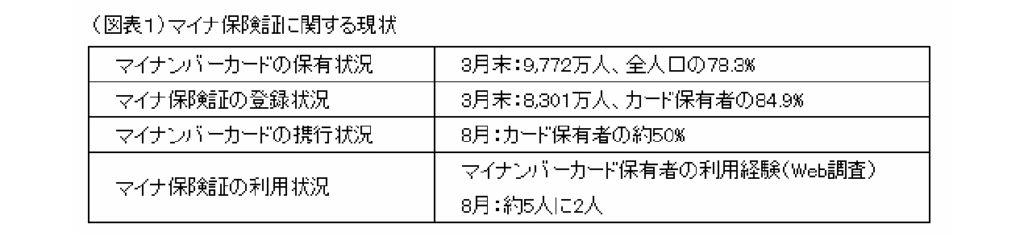

【医療】 マイナ保険証、お持ちですか?利用されていますか?

税理士法人森田事務所 医療担当 藤井秀明

厚生労働省が発表している「オンライン資格確認 マイナ保険証の利用実績」では、

全国の利用率(※)は27.26%(令和7年3月)となっています。

1年前の6.56%(令和6年4月)にくらべると大幅な増加と見て取れますが、まだまだ、不安

を持たれている方や、メリットが見えないことなどにより、普及していない現状と言えます。

※利用率=マイナ保険証利用件数÷オンライン資格確認利用件数

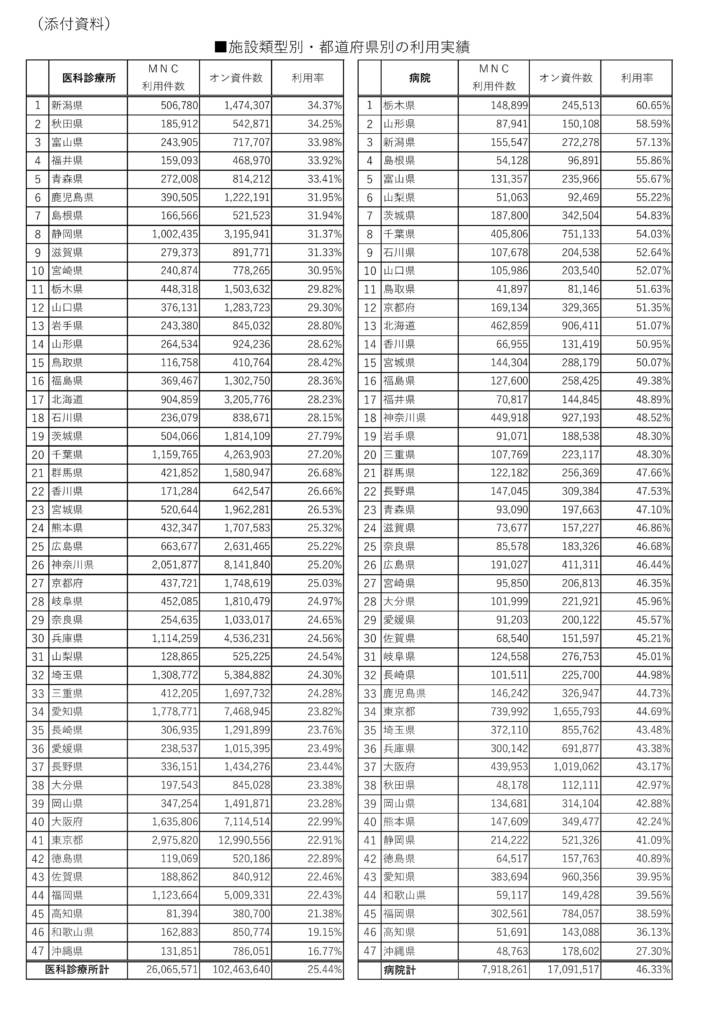

また、施設類型別・都道府県別の利用実績では、

医科診療所 25.44%

病院

46.33%

歯科診療所 40.37%

薬局

23.45%

となっており、医科診療所、薬局での利用率がまだまだ伸びていない状況が

伺えます(添付資料参照)。

都道府県別も、西高東低や○○地方といった傾向の偏りは見えません。私共の事務所の本社所在地の兵庫県

を見ると、医療系のデータでは、ほぼ全国平均の辺りに位置していることが多いのですが、当資料では薬局を除

いて下位の分類に位置しています。

各自治体、保険者等から、

『従来の健康保険証は、令和6年12月2日以降新たに発行されなくなりました。いま、お持ちのお手元の健康保

険証は、有効期限までの間、最長1年間使用できます。』

のアナウンスが色々な場面で伝えられ、マイナンバーカードへの保険証の登録が推奨されてきました。

しかし、図表1で見る限り、まだまだマイナンバーカード自体への意識が低いこともあり、国は引き続きマイナン

バーカードの保有率向上、マイナ保険証の登録率向上、マイナンバーカードの携行率向上、マイナンバーカード

の利用率向上を進めています。

厚生労働省は、スマートフォンに搭載した「マイナ保険証」を利用しやすくするため、スマホ電子証明書の読み取

りに対応していない、一部医療機関が外付けの汎用CRを購入する費用の、およそ半額を補助する事業を検討

しています。当事業は、8月中旬から予定されており、9月中に希望する施設で利用できる予定となっています。

当事業により、マイナンバーカードの携行率、利用状況の向上が見込まれます。

令和5年に実施された「業種別マイナンバーカード取得状況等調査(ネット調査)」では、マイナンバーカードの保

有、保険証の登録までは進んできていますが、マイナンバーカードの携行率は45.8%と、半数を割っている結果

が報告されています。

マイナンバーカードを携行していない理由は、「持ち歩いて利用する必要性・機会がないと感じるから(64.1%)」

が最も多く、身近なものとして携行する意識づけまでには時間がかかりそうな様子が伺えます。

![]()

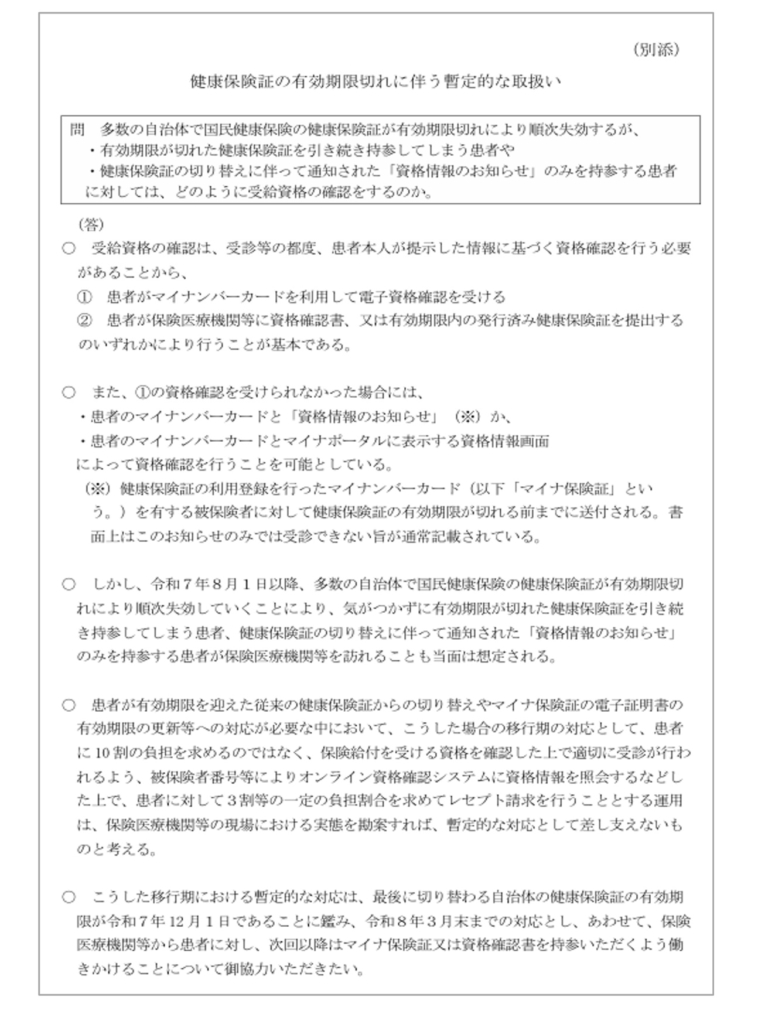

■制度に慣れるまでは、適切な対応を

7月末に、多くの国民健康保険の被保険者において、健康保険証の有効期限が切れる方々が居られます

(後期高齢者医療制度加入者含む)。

気がつかずに有効期限が切れた健康保険証を引き続き持参した場合や、健康保険証の切り替えに伴って通知

された「資格情報のお知らせ」のみを持参する患者が、保険医療機関等を訪れることも当面は想定されるため、

厚生労働省は6月27日に、各自治体等に事務連絡を出しています。(別紙)

総合保険コンサルタント

発信元:編集長:佐藤範明

□神戸オフィス□熊本オフィス□長崎オフィス

神戸オフィス

〒650-0001神戸市中央区加納町4-4-17 ニッセイ三宮ビル6F

TEL:078-393-2888

税理士法人森田事務所

■税理士法人森田事務所□神戸本社□西宮支社□福岡支社□熊本支社□長崎支社

〒650-0001神戸市中央区加納町4-4-17ニッセイ三宮ビル6F TEL:078-393-2887神戸本社

■社労士法人M-TAC ■香港M-TAC企業管理諮詢有限公司

■株式会社東京ファイナンシャルプランナーズ神戸■行政書士法人M-TAC

株式会社サポート

http://www.consul-support.com/

税理士法人森田事務所

http://www.molita.jp/

M-TACgroup

ホームページはコチラ

森田塾セミナー情報

http://www.molita.jp/profile.html

制度が定着するまで、まだまだ時間はかか

りそうです。医療機関には、患者さんに対

する啓蒙活動、制度説明などが引き続き

求められます。

また患者として我々も、制度に慣れるま

では、不安や不満を感じながらも対応して

いくことが求められます。