M-TAC_NL_Vol.77_2024

暑中お見舞い申し上げます!

□【保険】保険のお話しパート25

□【セミナー】森田塾のご案内

平素は格別のご愛顧を賜り厚くお礼申し上げます。

今後ともどうぞ宜しくお願い申し上げます。 令和6年 盛夏

M-TACグループ/税理士法人 森田事務所 株式会社サポート 森田茂伸・スタッフ一同

※夏季休業期間のお知らせ 誠に勝手ながら下記のとおり夏季休業とさせていただきます。

夏季休業期間: 8月10日(土)~8月15日(木)

ご迷惑をおかけいたしますが、何とぞご了承のほどお願い申し上げます。

【森田の思い】税制の現状と今後の動向

前回の「M-TAC Consulting-Report」より10ヵ月ぶりの発行となります。ずいぶんお待たせし申し訳ございません。

今回は、満を持して、森田の登場です。「森田の思い」を皆様にお届けいたします。合わせて、8月末より各地で森田

塾、「中小零細企業のための財務戦略&相続事業承継対策セミナー」を開催します。森田の思い、生の声を聴きに是

非お越しください。

【セミナー】森田塾のご案内 *①・②は同内容での 開催となります

〇中小零細企業のための財務戦略&相続・事業承継対策セミナー

●福岡森田塾 ① 8月24日(土曜) ②10月12日(土曜) 13:00~16:45 博多バスターミナル

●熊本森田塾 ① 8月31日(土曜) ②10月 5日(土曜) 13:00~16:45 くまもと県民交流館パレア

●長崎森田塾 ① 9月 7日(土曜) ②11月 9日(土曜) 13:00~16:45 メルカつきまち

●神戸森田塾 ① 9月28日(土曜) ②11月30日(土曜) 13:00~16:45 但銀神戸ビル

【森田の思い】税制の現状と今後の動向。現預金に課税!?

今回、約一年ぶりの投稿となりますので、字数制限なく思うまま書こうと思い、考えている事を思い切り書かせていただきました。内容は、今までの税制改革を振り返りながら、

これからの10〜15年、税制はどのように変革していくか予想して書きました。

あくまで私見ですから、このようになるかどうかはわかりませんが、外れているものばかりでもないかと思います。ご参考にしていただいて、ご自分の経営計画や人生設計に活かせていただけたらと思います。

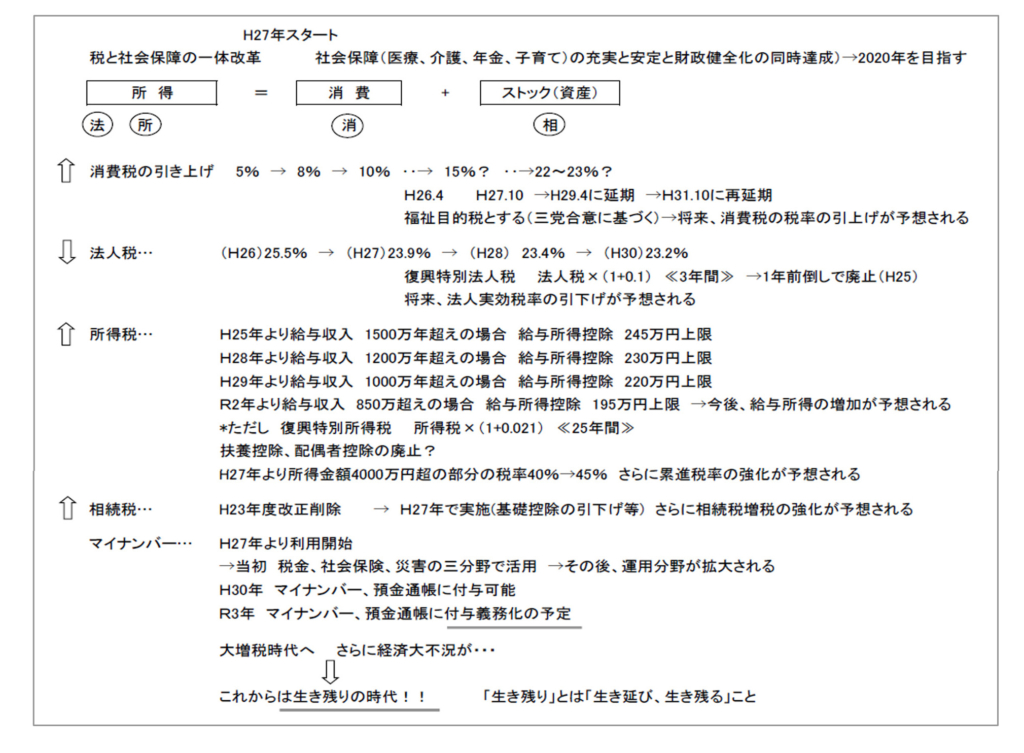

第二次世界大戦の敗戦後、アメリカからシャウプ使節団が来て、勧告を宣言することから日本の戦後の税制が始まります。敗戦の傷跡を埋め、日本が再生していくためには、まず生きていかなければならない。生きていくためには、稼いで食べていかないといけない。食べていくためには、人も会社も稼がないといけないというところから、税制もそこにスポットを当て、“稼ぐ”すなわち“儲け”に対して課税していくことになったわけです。

“儲け“に対する課税として、所得税・法人税中心の税体系を構築したわけです。当時、所得倍増政策、日本列島改造論、その後、バブル経済などがあり、あっという間に先進国の仲間入りができたわけですが、平成の時代になって、所得中心の税制体制で良いのか、経済社会の伸び悩み、発展途上国の経済発展、経済のグローバル化、将来の高齢化に対する不安などが見え隠れするなか、税体系の見直しをおこないました。経済成長が伸び悩む中、“儲け”中心の税体系では成り立たなくなると判断し、考えを変えたのでした。

単に“儲け”一辺倒ではなく、稼いだお金は、使うか、貯めるかのどちらかですから、“儲け”すなわち“所得”に課税するだけではなく、稼いだお金は使う、即ち“所得”と 貯める“ストック(資産)” にバランス良く課税していこうと考え、所得税・法人税の税率を引き下げ、新たに消費に対する課税として、消費税を創設し、ストック(資産)に対する相続税を見直し、所得税・法人税・消費税・相続税(贈与税) のバランスをとりながら、税体系を再構築することになったわけです。所得税は最高税率を75%から50%に引き下げ、相続税・贈与税は50%にし、新たに創設した消費税は、当初3%で

あったのを5%へ、さらには8%から10%へと引き上げられたのでした。

その間、日本の経営社会はどうなったかと言いますと、1989年から2019年の30年間で、阪神大震災を皮切りに、リーマンショックで経済大ショックを受け、財政投融資減税策など、景気回復のために、あの手この手を打ったのですが、景気はさっぱり良くならず、それに追い討ちをかけるように、東日本大震災、熊本地震などの天災が発生し、[失

われた30年]と呼ばれ、景気が回復することなく近年を迎えたわけです。

そこに新型コロナウイルスが世界流行し、日本も3年間はコロナウイルスの影響を受け、景気が更に冷えてしまいました。その後、無観客で、設備投資をしただけの東京オリンピックを開催し、ウクライナ・ロシア紛争、パレスチナ・イスラエル紛争などの影響を受けて、物価高、円安、生活費調達の為の賃金引き上げなど、大企業はともかく、日本の企業の99.3%を占める中小零細企業は大打撃を受け、景気低迷期がずっと続いているのが実情です。

コロナによるゼロゼロ融資を受け、アフターコロナ時は、まだ倒産企業も左程多くはありませんでしたが、現在は倒産件数も増え、それ以上に廃業する企業が三倍以上あることは余り知られていないことかもしれません。

また、過去のオリンピック開催国では、オリンピックの為の過剰な設備投資などで、開催後の数年間は、いずれも不況を経験していますし、インバウンドのプラス効果はあるものの、先程お話ししました円安、物価高、賃金引き上げ などに加えて、人手不足にもかかわらず、労働環境の改善など求められて、人件費の負担、ハラスメント対策、さらには税制面では、定額減税の事務負担、消費税におけるインボイス導入、さらには、理解し難い電子帳簿保存法など、とても中小零細企業には、金銭的にも精神的にも、負担にしかならないものばかりが求められ、その気持ちになるのもわからないでもありませんが、菅前首相時代に言われていた、中小企業存亡論を思い出します。 どうも、生産性の低い中小企業の廃業を願い、人手不足の事業に配置転換したいのかなぁとさえ思えます。この様な中で、当面考えられる税制の動向についてお話していこうと思います。

税制動向について

(1)法人税について 国際課税における最低税率15%の決定を受け、あまり大きな変動はないかと思います。

(2)所得税について

1.給与所得における給与所得控除の縮小

2.所得税の累積課税率の引き上げ

これは、退職金課税の改正を受けて行われるのではないかと思います。日本の雇用形態を終身雇用制から、キャリアアップ・ステップアップ制への変革を進めていく中、将来、退職金制度は時間をかけて廃止されていくものと考えられます。

すると、退職金の前払いとして、給与報酬の金額を上乗せして支払われる可能性があり、それに対して、所得税の累進課税を引き上げる可能性があるという事です。

(3)所得控除の見直し

実現の可能性が高いのが、所得控除の見直しです。少子化対策として児童手当の処遇を手厚くし、高校、場合によっては大学の授業料無料化も叫ばれています。この分の手当を厚くする見返りに、扶養控除をなしとするかもしれません。

また、配偶者控除・配偶者特別控除も、たとえパート・アルバイトであっても、週30時間もしくは週20時間未満でも、月8.8万円以上であれば、従業員101人以上の企業は社会保険に強制加入することになっていますが、令和6年10月からは、従業員51人以上は強制加入になり、いずれ企業規模に関係なく、強制加入になることが公表されています。

“103万円の壁“とか“130万円の壁”とか言っていましたが、関係なく社会保険に加入させられる事になると、そんな事は言っておれず、もっと稼がないと社会保険が払えない、払えないと働かざるを得ないということになるわけです。 さらに基礎控除も、すでに所得2500万円以上は適用ありませんので、いずれ段階を経てなくなるものと思われます。こ

の3つの所得控除がなくなる事で、100~200万円の所得が増え、20~50万円くらい所得税が増加することになります。

まさしく、“広く、薄く、多くの人から巻きあげる!”増税”がなされる事になります。

(4)消費税

次に、使う“消費税”ですが、今後は消費税が国税の中心になる事と思われます。現在10%(軽減税率8%)ですが、2040年には、少なくとも22~23% にはなっていると言われています。なぜ消費税が国税の中心かというと、消費税の課税区分が、課税、非課税、免税、課税対象外と明確ですので、法人税のように、「この場合は、あーだ、こーだ」と言って見解の相違などと言い争うことがなく、シンプルであるという事です。○×△□とはっきりしていますので、揉める要素もなく、判断しやすくなるので、税務調査が長引くこともなくなります。消費税も増税傾向にあります。

(5)相続税・贈与税

国税4法の最後、“ストック(資産)”相続税・贈与税ですが、これは令和5年、贈与税改正が行われました。ただし、この改正は増税の為の改正ではなく、贈与税を活用した相続税の節税効果を抑制するための改正でした。相続税・贈与税ともに税率は、累進課税ですが、多額の相続税がかかると想定される被相続人は、贈与税の累進課税の低率部分を活用して、毎年、低率の贈与を長年繰り返し贈与することで、相続の発生時にかかる相続税が、長年支払った贈与税を合計しても、何もしなくてもかかる相続税より低くなります。

このような相続税の節税効果を狙った対策に歯止めをかけて、同時に資産の移転時期の選択に中立的な税制を構築するための一環として、贈与税の方法のうち「暦年贈与課税」については、生前贈与加算の期間を3年から7年に延長、使い勝手の悪かった「相続時精算課税」については、暦年贈与課税の基礎控除とは別に、新たに基礎控除110万円が設けられました。この基礎控除は申告することもなく、相続が発生しても持ち戻す事もなく、完全に相続財産から除外される事になりました。明らかに「暦年贈与」は厳しく、「相続時精算課税」は活用しやすくなりました。

これから想定される事は、「暦年贈与課税」における生前贈与加算の年数が将来7年から更に10年とかに延長され、いずれ廃止されるかもわかりません。また、「相続時精算課税」については、基礎控除が創設されて、将来、相続税を気にされる方は、「相続時精算課税」を選択されるかと思いますが、この制度は一度選択すると、「暦年贈与課税」には戻れなくなりますので、基礎控除は削除されるのではかと思われます。

この改正は、あくまで贈与税を活用した相続税節税効果の抑制と、贈与するか、しないかにかかわらず、また、何を贈与するか、何回贈与するかにかかわらず、相続財産の価額が同じで有れば、かかる相続税、贈与税の総額は変わらないようにする為の改正であり、増税の為の改正ではありません。今、わざわざ増税の改正をしなくてもいいのです。

これから2040年過ぎまでは、年々亡くなる人が増加していく“多死時代”に突入するからです。亡くなる人が増加すれば、たとえ課税割合が同じであっても、かかる人が贈与する分、相続税収入も増加するからです。それでも増加しないなら、相続税の基礎控除を引き下げれば、課からなかった人もかかるようになるので、結果、増税の改正をしなく

ても、増税できる状況にあるからです。

以上のように、消費税を中心に、所得税、法人税、相続税、贈与税の順で徴収されている現状となっています。続いて、これからの税制の行方についてお話します。

今後の税制の行方

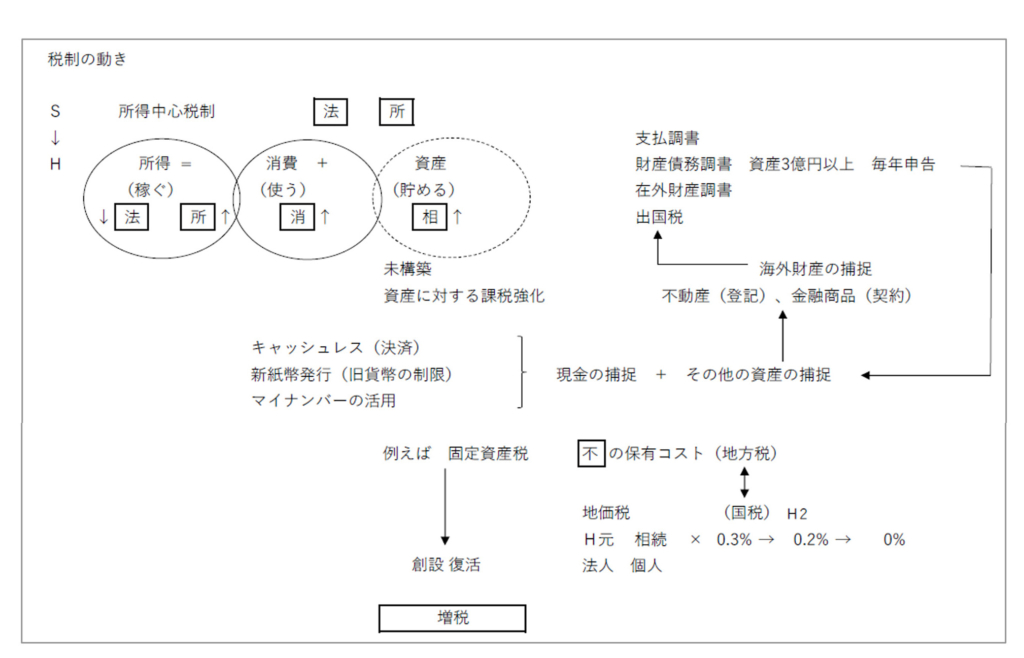

先程述べましたように、今の税体系は“稼いだ”お金は“使う”か“貯める”わけですから、“稼ぐ”(所得税・法人税)と“使う”(消費税)と“貯める”(相続税・贈与税)とにバランスを取れた税体系にすることを前提としているわけですが、実際は、歳入に占める税金での内訳は、消費税33.7%、所得税30.2%、法人税21.0%であるのに対し、相続税、贈与税は4.0%でしかありません。

消費税はこれからの税体系の中心ですし、本来、介護・年金、医療に対する福祉目的税とされていますので、税率はこれからの介護・医療・年金の負担を考慮?されてどんどん税率が上がっていきやすいですが、資産に対する相続税・贈与税の占める割合が小さいことがわかります。もちろん増税も考えられますが、新しく“資産に対する税金”を創設されるのではないかと想定されます。

[失われた30年]のずーっと続いた大不況をなんとか脱しようと、減税、財政支出、低金利などを行った結果、国の借金が莫大な金額となり、借金大国となってしまいました。国の公債残高が令和5年で、1,068兆円まで膨れ上がってしまいました。ところが、毎年の歳入・歳出を見ると、例えば令和5年は、歳入で公債金が約35兆円を発行されているのに対し、歳出は約25兆円返済しているに過ぎません。この1年だけでも、公債金が10兆円増加しているのです。この不況の中、とても返済出来るような金額ではありません。先進国としてこれを踏み倒すわけにもいかず、返済していかなければならないのですが、財源もなく、それを確保する為の“資産に対する新しい税制”ではないでしょうか。そのための準備は着々とやっているように見え、そのポイントは3つあると思います。

資産に対する新しい税制へのポイント

(1)マイナンバー制度

マイナンバーカードは、身分証明書の利用のほか、利用登録することで健康保険証の利用、また各種手続きなどのオンライン申請などに利用することを目的の

ように言われていますが、国の本当の目的は、預金通帳などにマイナンバーを付すことの義務化にあるのではないでしょうか。資産の中で、所有者が誰なのかが、掴み難いのが現金預金でしょう。それにマイナンバーを付すことで誰の現金預金かが、把握される事になるかと思います。

(2)キャッシュレス決済

キャッシュレス決済は、すでに海外では、韓国95%、中国85%、カナダ62%など、主要各国ではすでに40~60% 普及しています。日本も大阪万博までには40%、将来的には80%の普及率を目指しています。今年10月には、紙の手形や小切手をなくす予定になっていますし、すでに多くの企業で、印紙税不要の電子決済が進んでいるようです。更に将来は、現金決済をなくしていくので銀行のATMがなくなります。これに機械装置や人件費などのコストが3兆円ほどかかっているようですが、これがなくなりキャッシュレス決済に変わっていくわけです。日本人は現金を持ち歩いている人が多いですが、不況が続くと治安も悪くなるので、最終電車の時刻を早めたりするのと同様、現金を持ち歩かないのもその対策の一つと言われていますが、国の目的はキャッシュレスにすることで、簿外取引・現金取引をさせないようにして、脱税させないようにすることにあるかと思います。キャッシュレス決済をさせる事で全ての取引を捕捉することが目的です。

(3)新紙幣発行

まさに今年7月3日に発券されたわけです。券面の表紙は渋沢栄一になりましたが、今まで一万円札の表紙は聖徳太子と福沢諭吉しかありません。当面一万円札は福沢諭吉に渋沢栄一が混じりだんだんと渋沢栄一になっていくと思われますが、例えば5年ほど経って、聖徳太子を使おうとすると怪しく思われませんか?ですから銀行に持っていって両替しようとすると手数料が取られる。聖徳太子を入金して渋沢栄一を引き出すことになる。こうすることでタンス預金とか、脱税の隠し金とか、地下銀行などで動いていたお金が表に出てくる。このようにすることで、ある程度、全ての現金預金が捕捉される事になります。

資産のうち、不動産に対する税金は、実はすでにあります。平成4年に施行され、平成10年に課税を停止されている“地価税”です。バブルで地価が高騰した平成元年に創設されましたが、その後バブルが崩壊して、地価が下降しかけた時に施行されたのですが、更に下降したので停止となりました。不動産に対する税金として固定資産税・都市計画税があるのですが、あくまでこれは地方税で、国が課税する保有不動産に対する税金がなかったので創設されたのですが、地価下落で、当分の間、停止となったのですが、国が肝いりで創設した税金ですので廃止ではなく、停止の状態でいつでも復活できるようにしてあります。これが復活するのかなぁとも思われます。従って、不動産以外の資産に対する税金が創設されるかもしれません。

この経済状況の悪い中で、2030年頃には、新しい税金が創設されるかもしれません。ダラダラと思うままに書いてきましたが、これが私の思う近い将来の税体系かと思います。

今までは、消費税以外は所得に対する税金が中心でしたから、法人税で支払った方がいいのか、所得税で払ったらいいのか、そこに相続税・贈与税を絡めて考えればよかったのですが、これからは、そこに資産に対する税金が入ってきます。相続税・贈与税以外に何の資産で持っていたらいいのかも絡めて考えなくてはいけない時代が来る事になりました。

昨年の8月より心身の不調で、半年近く自宅療養することになり、さらに現場復帰しかけた矢先に、出張先で転倒し(決して高齢で転んだのではなく、段差に足を運んで不安定な状況になって、肩から転倒したわけですので、勘違いしないでください)、上腕骨の先端を粉砕骨折して、今は仕事しながらリハビリ中です。とんだ一年でしたが、ようやく骨もくっつき、手術もしないですみそうです。

これからも、自分の心身を自愛しながら、頑張りますのでよろしくお願い致します。

【税務】 税務調査の傾向と対策

パンデミックは年月を進める。コロナ禍以降、この3年はまさにそんな感じで過ぎてきた。この間に日本の財政は回復不能なほど疲弊してしまった。低金利政策による円安と貿易赤字。日銀が保有する多額の国債と、アベノミクスから岸田政権による一連のバラマキ政策が財政を痛めつけてきたのは皆様ご存じのとおりです。

コロナ禍で膨らんだ国の借金を減らすべくアフターコロナを見据え、大規模金融緩和や多額の財政出動という広げた風呂敷をたたむ局面に入ってきているのでしょう。生命保険、暗号資産、ドローンおよび足場材の一括償却などいわゆる節税手段がどんどんふさがれてきました。「所得税・法人税は防衛費など大義名分がないと上げづらい。

しかし消費税を上げたら選挙で不利」という状況下で、最初に上げやすいのが富裕層に対する税金である、贈与税・相続税となるのは当然の流れです。生前贈与の持ち戻し期間の延長、結婚・子育て資金の贈与特例廃止、教育資金一括贈与廃止といった税制改正の流れとなりました。さらにここにきてウクライナ情勢、イスラエル・ガザ情勢、近隣に目を移せば中国・北朝鮮との政治的緊張等の国際情勢をみつめ、前述した防衛費の増額が計画されており、上げづらい所得税については今年は定額減税とのからみで増税は見送られたが今後どうなっていくのか税制改正には注視が必要です。

【相続】タワマン節税に歯止め?分譲マンションの評価方法改正

令和6年1月1日以降に相続や贈与等で区分所有のマンションを取得した場合の評価方法に改正がありました。この改正は、タワーマンション節税(いわゆる「タワマン節税」)に歯止めを掛けるためと言われています。タワマン節税とは、タワーマンション特有の性質を活用して、相続税の対象となる財産の評価額(相続税評価額)を実際の時価よりも大幅に軽減する方法です。

一般的に、不動産の相続税評価額は「時価の7~8割に抑えられて計算される」という点があります。例えば1億円の現金を相続する場合、相続税評価額としてはそのままの価値で「1億円」です。しかしその1億円でマンションを購入した場合、マンションの相続税評価額はおよそ7~8,000万円になることから、現金として財産を相続するよりもマンションを相続したほうが、相続税の対象となる財産額が少なく計算されるのです。その不動産の中でも、特にタワーマンションの場合は、いくつかの特徴から通常のマンションと比較してより効果的に節税効果を生むことが出来ました。

改正後の評価は、マンションの築年数、マンションの総階数、所有する部屋の所在階、専有面積、敷地の面積、敷地権割合等で計算することになります。

改正後の評価額を計算できるエクセルシートが国税庁のHPからダウンロード出来ますので、気になる方はご参照ください。

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/1470-17.htm)

【例】東京都千代田区のタワマンの評価

(築年数15年、総階数38階、所在階7階、専有面積54㎡)

改正前の相続税評価額:1627万円

改正後の相続税評価額:2960万円(約81%アップ)

上記例の様に改正前と改正後を比較すると乖離幅は少し小さくなります。

改正後は、今までの様な大幅な評価減の効果はなくなるように補正され、また高層マンション程影響が大きくなります。ただ不動産の評価額が、現金や有価証券よりも相続税評価額が割安に算出されるメリットがなくなった訳ではありませんので、相続対策を検討する際は、最も効果的な方法を選択することが大切だと思います。

【保険】 保険のお話しパート26 ~がん保険の入り方パート5~

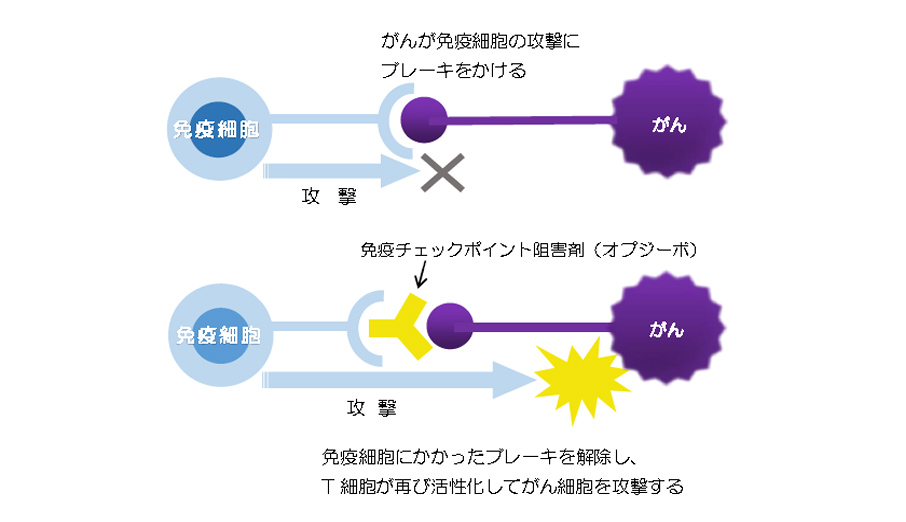

今回はがんの最新治療をご紹介します。 がんの治療は日々研究

開発が進んでいますが、その中でも注目されているのが、免疫細胞を活用した治療です。この「免疫療法」ですが、身体に備わっている免疫機能を活用してがん細胞を攻撃する治療です。まだ新しい分野で有効性や安全性が証明されている治療法は限定的です。しかしながら一部は公的医療保険制度が適用されています。

免疫チェックポイント阻害剤(オプジーボ等)免疫細胞(T細胞)は、攻撃対象かどうかを検問所

(チェックポイント)で調べて攻撃しています。がん細胞にはここから偽信号を送り、攻撃させない性質があります。このチェックポイントを抗体分子によって阻害し、本来の免疫機能によってがん細胞を攻撃させるのが免疫チェックポイント阻害剤です。

CAR-T細胞療法(キムリア等)

CAR-T細胞療法は、自分の免疫細胞を強化して利用する再生医療分野の新しい治療です。

血中の免疫細胞(T細胞)を患者から取り出し、免疫細胞にがんのタンパクを見分ける遺伝子(CAR)を組み入れたものを増殖させます。体内に戻された免疫細胞は、通常よりも強い攻撃性によってがん細胞を攻撃します。

(注)「オプジーボ」は小野薬品工業㈱の商品名であり、登録商標です。一般には「ニボルマブ」と呼称されます

(注)「キムリア」はノバルティスファーマ㈱の商品名であり、登録商標です。一般には「チサゲンレクルユーセル」と呼称されます

【医療】 6月診療報酬改定の影響は?

令和6年度の医療・介護、障害福祉等のトリプル改定は、6月1日の診療報酬改定で全てが施行されました(一部の経過措置を除く)。

診療報酬改定DX(デジタルタランスフォーメーション)により、過去の4月全面施行が4月に薬価改定、6月に技術料、医療材料料の改定と施行時期の変更等が行われました。

2月の諮問・答申から3月の通知、QA等の発信は、旧来のスケジュールと同じ時期に発出されており、6月の技術料の改定は今までと違い施行期間までが短いことによる切迫感がなく、間延びした印象を個人的には受けました。ただ、新規点数のベースアップ評価料の届出について、5月の中旬以降は、多くの顧問先からご相談を頂きました。

このベースアップ評価料は、2年後の財源の議論もないまま導入されるなど、制度設計が悪い点数と言えます。また、厚労省のオンラインセミナーにも違和感を覚えることがあり、この先が不安になります。

5月20日に厚労省より発信された「診療報酬オンラインセミナー ~500件超の届出をサポートする現役コンサルが教えるベースアップ評価料の届出と医療DX加算のポイント~」では、厚労省の保険局長、医療課長、医療課室長と日医常任理事と民間企業の株式会社川原経営総合センターの代表者社員が同席し、届出の解説は当代表者社員が行うという、私の過去の経験の中では今までにないおかしな組合せで行われていました。過去の診療報酬改定では、どんなに下手な説明であっても厚労省職員が行っていました。今回のように民間企業が説明を請け負うという形式はなかったように思えます。

説明資料の中には、しっかりと質問・問い合わせ先として株式会社川原経営総合センターが紹介されている営業ツールが盛り込まれており、当セミナーを聞いて、新規に契約に繋がった事例がないとは思えません。厚労省に「どうしたん?」と聞きたくなる、不信感につながるものです。制度設計をした、厚労省のお偉い方が同席しながら説明を民間に委託するという大変、おかしなことが、当たり前のように行われるようになっています。更に、日本医師会の常任理事と質問形式でのやり取りが行われる場面もあり、そちらにも違和感を覚えました。今後の診療報酬改定や医療制度の変革なども、今までとは違った考えで進められ、私が感じたこのような批判めいた発言は「古い考えや“老害“」などと揶揄されるかもしれません。

令和6年度の診療報酬改定は、大きな改定内容ではなかったと思われます。ただ、キーワードとなった「医療DX」は、今後の医業経営へ大きく影響してくる内容です。何年後かに、今の医療体制に変わった最初の一歩は、令和6年度の診療報酬改定であったと言われてもおかしくない内容が盛り込まれていると思います。働き方の改革、働き手の減少への対策として、今まで紙ベースでやっていたものを電子化し、業務を効率化することが医療現場でも求められています。「保険証をお持ちください」ではなく「マイナ保険証をお持ちください」の啓蒙活動が第一歩として進められて