M-TAC Consulting Report Vol.75

【余談】 ウイルスの変異から学ぶ仕事術

1年も折り返しを迎え、あっという間に半年が過ぎました。

まだ梅雨の時期というのに今年は暑いですね~。全国各地で猛暑日となっていますが、夏になったらどうなることやら。水分・塩分の補給を心掛けて熱中症にならないよう、この暑い夏を乗り切っていきましょう。

さて、最近では新型コロナの感染者が増加傾向にあり、第9波の入り口に入ったという見方もあるようです。そんな中、厚生労働省は秋以降の接種に向けてオミクロン株「XBB」系統に対応したワクチンの導入を決めたとのこと。

現在は高齢者や基礎疾患などの方に限定されているワクチン接種ですが、9月以降は5歳以上の方全員に接種ができるようになるそうです。

世の中的には、もうワクチンは打ちたくないという風潮になっているように感じますが、重症化リスクが高い人にとっては、命を守ることにも繋がりますので検討されても良いかもしれません。

オミクロン株といえば、当初はBA1やBA4、5などの変異株でしたが、最近ではBQ.1、XBB.1.5なども出てきているようです。

ウイルスというのは凄いもので、より自分たちが体内にいやすいように、また、より自分たちの仲間を増やすために感染しやすいものへどんどん変異していきます。

感心している場合ではないですが、私たち人間よりも遥かに頭がよく、そして環境に適応するスピードも速く、その執念といいますか、生命力の強さには感心させられます。

私たちの仕事においても、それは重要なことのように思えます。

売上が上がらなくなれば違う方法を試したり、顧客を増やすためには多くの人に宣伝活動したりと自社の商品や技術、またはサービスというものを世の中に浸透させていく使命があるという意味ではウイルスと似ているのではないかとも思ってしまいます。

ウイルスに感心してはいけませんが、私たちも培ってきた能力や技術を発揮するべく、新型コロナウイルスに負けないよう日々精進していきたいと思います。

【森田の思い】相続税贈与税一体課税における贈与税の改正

今回は、令和5年度税制改正で話題となった“相続税贈与税一体課税における贈与税の改正”について書いてみます。「贈与税、65年ぶりの大改正、生前贈与のルールが変わる!」と誌上でも取り上げられました。

遅かれ早かれ「生前贈与」に関する税制改正がなされるであろうということは我々も感じていたところです。

その発端は、平成31年度税制改正大綱です。「高齢化の進展により、『老老相続』が課題となる中で生前贈与を促進させるためにも、資産移転の時期に中立的な税制の構築が課題となっている。平成15年に導入された相続時精算課税制度も十分に活用されておらず、諸外国の制度のあり方も踏まえて検討を進める。」と初めて記載されました。この頃から、国は生前贈与に関する改正を検討していたものと思われます。その後、令和2年にも検討すると記載され、令和3年では、諸外国の制度を参考に、相続税と贈与税を一体に捉えて課税する観点から、現行の暦年課税と相続時精算課税のあり方を見直すなど、固定化の防止に留意して資産移転の時期の選択に中立的な税制の構築に向いて、本格的に検討を進めると記載されました。いよいよ改正間近と思っていましたが、翌年令和4年でも本格的に検討するにとどまり、令和5年の税制改正大綱で、遂に改正に至った次第です。

改正の内容を説明する前に、なぜ、このように改正するのか、その狙いを考えてみます。令和4年の内閣府の資料に、「資産移転の時期の選択により中立的な税制の構築を目指す」とあります。これは生前贈与しても、亡くなって相続するにしても、これまで一部の高資産家の間で、相続税と贈与税の税体系が異なるのを利用して、生前贈与という方法を利用して、相続税の税負担を軽減させている実態をふまえ、この不公平を是正すべく、相続税と贈与税を一体化した中立的な税制にすべきと考えたわけです。そして、今回の改正で具体化された訳です。

例えば、父の財産が10億円あり、家族が母と子供2人がいたとします。そのまま保有したまま相続が発生したとします。相

続税を配偶者の軽減を発生した場合として計算しますと、相続税は、1億7,810万円になります。そこで、父は、妻と子供2人にそれぞれ、毎年750万円を20年間にわたり贈与し続けるとします。(母が負担する贈与税は131万円。子供が負担する贈与税は1人で102万円、2人で204万円。これを20年間続けると3人が負担する贈与税は6,700万円となります) その後、相続が発生した場合、財産がこの20年間で4億5千万円移転しますので、相続が発生した時の財産は5.5億円にとなり、これにかかる相続税は7,618万円。20年間で支払った贈与税と合わせると、1億4,318万円となり、結果として3,492万円の節税効果が生まれたことになります。対策をされた方と、されなかった人では、納税に3,492万円の差が出てくるわけです。贈与するかしないか、いくらの金額でするのかなどで差が出てくることに不公平感があるわけです。

当初、国はこの不公平をなくす歯止め策を検討していたのですが、それよりはむしろ諸外国の税制も考慮して、不公平感のない、贈与してもしなくても、贈与するなら、何回やろうがいくらやろうが、財産額が同じであれば、税額も同じになる税制になるように見直すことにしたわけです。では、ルールを見直した結果、税金が変わらないなら、ということで生前贈与される人が減るかどうかということですが、確かに少しでも次世代へ税金がかかるか、かからないかの所で贈与していた方は、贈与しなくなるかもしれませんが、多少なりと財産を保有している人は、被相続人自身が運用して財産を増やしたところで、かえって相続税が増加するだけですので、むしろ、次世代へ財産を移してから、運用の仕方を教えてあげれば次世代のところで財産が増え、増えたところで相続税は、当面かからないですから、それを理解されると、むしろ積極的に次世代に贈与される事になるのではないかと思います。国も早期の移転で、若い世代に進むことによって、より経済の活性化につながるものと考えていると思います。

では、改正の内容を説明します。今回の「生前贈与」改正の大きなポイントは2つあります。

ポイント① 暦年贈与における相続税への加算期間が3年から 7年に延長

ポイント② 相続時精算課税の見直し

2つのポイントを説明する前に、1.暦年贈与、2.相続時精算課税について説明しておきます。

1.暦年贈与

暦年ごとに贈与を受けた金額を基に、基礎控除110万円を控除した残額に累進税率かけて計算します。その時、被相続人の相続発生前、一定期間の間で贈与を受けた金額がある場合は、それを相続の課税価格に加算して相続税が課税されます。贈与時に納付した贈与税は控除されます。留意すべきは、控除される贈与税が相続税を上回っている場合、上回る部分の金額は控除されません。

2.相続時精算課税

60歳以上の父母又は祖父母から、18歳以上の子又は孫へ贈与する場合、暦年贈与との選択で、精算課税を選択した場合、( 一旦、精算課税を選択すると、暦年課税を選択できなくなります。) 累積贈与額が2,500万円までは、課税対象とならず、その金額が2,500万円を超えた場合には、超えた部分に対して20%の課税がなされます。そして、この精算課税を利用して贈与した特定の贈与者に相続が発生した場合は、この累積された贈与財産を相続財産に加算して、(加算金額は贈与時の評価額で加算されます。) 相続税が課税されます。(精算贈与した時に納付した贈与税は、相続税から控除され、控除しきれない金額は還付されます。この部分が、暦年課税とは異なりますので留意して下さい。)

では、今回の贈与税改正の2つのポイントを簡単に説明してみます。

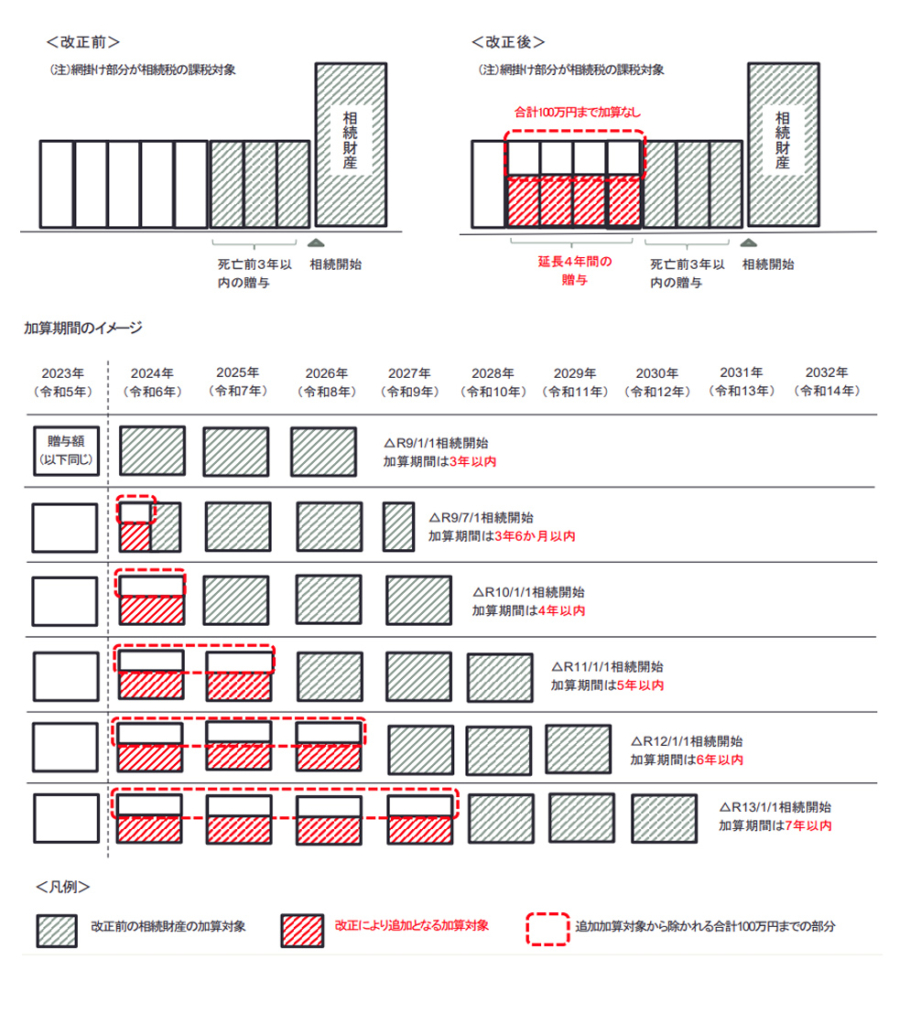

ポイント① 暦年贈与における相続税への加算期間が3年から7年に延長暦年課税は、年ごとに贈与税を支払えば、贈与した方が亡くなっても相続税はかかりません。ただ、お亡くなりになる直前に贈与して、相続税を回避することを防ぐために、今までは、直前3年内の贈与については遡って、相続財産に加算して相続税の対象としています。これを相続財産に戻して合算されるので「持ち戻し」とも言っています。

令和5年の税制改正で、この持ち戻しの期間を3年から7年に延長されました。いきなり7年に延長するのではなく、令和6年1月1日以降の贈与から7年の加算対象とされ、令和5年12月31日以前の贈与は、改正前の3年加算の対象とされています。令和9年の相続までは3年加算、令和10年から13年までの相続は4年5年…と一年毎に加算年数が1年ずつ増え、7年加算となるのは令和13年の相続からとなります。

なお、加算期間が3年から7年に延長されましたので、加算されることとなった4年目から7年目までの4年間の贈与額が加算されることとなりますので この4年間の加算額から100万円を控除した金額で加算されることとなりました。

ポイント② 相続時精算課税の見直し

暦年課税か精算課税か選択することになりますが、一旦、精算課税を選択すると二度と、暦年課税に戻ることはできません。

又、先程も書きましたが、累積2,500万円までは贈与税はかかりませんが、(2,500万円超の部分は一旦、20%課税され、相続時に精算されます。) 贈与者に相続が発生した場合は、相続財産に合算されます。精算贈与は、いわば相続財産の前渡し的なもので、結果として、いつ贈与しても相続税額は変わりませんので、今回の改正の趣旨である「資産移転の時期の移転に中立的な税制」に合致した税制とも言えます。そして令和6年1月1日以降の贈与から、基礎控除110万円を控除することができるようになります。この基礎控除は、暦年贈与の基礎控除とは別に、相続時精算課税の基礎控除として創設されました。この精算課税の基礎控除は、暦年贈与の基礎控除とは異なり、相続財産に加算する必要はなく、相続財産からは切り離されて、全く相続税の計算には入ってきませんので、相続税には影響ありません。従って、毎年の贈与額から110万円を控除し、それを超えた部分が、相続財産に加算されることとなります。この2つのポイントから以下のような事が理解されたかと思います。

1.暦年課税

暦年課税では、加算期間が、3年から7年に延長されたため、加算される期間が長くなり、加算される可能性が高くなりましたので、出来る限り早い時期から 生前贈与を始めなければならなくなりました。早い時期からの生前贈与をおすすめします。早い時期から贈与を行う事で、相続税の影響を受ける期間が短くなります。

2. 暦年贈与で7年の加算の対象になる人

相続が発生した場合に、相続又は遺贈で相続財産を取得した人、さらには生命保険金の受取人となっている人が対象です。すると普通、相続人ではない孫は、相続又は遺贈で財産を取得しませんので、生前贈与加算の対象にはならないということです。孫が相続財産をもらわないなら、生前贈与でもらった贈与財産は 相続財産からは全く外れるので、その分、相続財産は減少します。従って、相続税も安くなります。

3. 精算課税における基礎控除の創設

あくまで令和6年1月1日以降からの贈与が対象ですが、この基礎控除は、全く持ち戻しの対象にもならず、相続財産も減少して相続税も安くなりますので、相続財産の金額が比較的少ない人(現況、相続税が課税される人で、相続財産が1億円以下の人が約60%、1億円以上2億円以下の人が26%、2億円以上3億円以下の人が7%)は、翌年からこの精算課税を選択されて、基礎控除を上手に活用されるといいのではないかと思います。

例えば、父70歳、平均余命 約15年。父が86歳でお亡くなりになったとすると、110万円×15年=1,650万円。これに生命保険の非課税枠500万円×2(母・子)=1,000万円。合わせて2,650万円の納税資金を用意できる事になります。これに加えて、孫1人に暦年贈与を15年間行っていたとすると、仮に父が、財産を2億円所有して亡くなったとすると、母に配偶者の軽減(ここでは財産の半分を相続して相続税はゼロ)を活用すれば相続財産は1,670万円になります。それでまず、財産の中から生命保険の非課税枠500万円×2=1,000万円で生命保険料を支払います。(父が亡くなっても遺族が受取れる保険金は1,000万円くらい)そして、父が子に精算課税で、孫には暦年課税で、それぞれ110万円ずつ15年間贈与したとすると、父が亡くなった時の財産は、2億円-1,000万円-110万円×15年×2人(3,300万円)=1億5,700万円まで、減少しています。その相続税は1,025万円となり、対策をしない場合と比較すると645万円少なくなり、節税効果が出たことになります。さらに子には、保険金1,000万円、貯蓄1,650万円(もらった110万円で父を被保険者とする生命保険に加入すると、税引き後受取保険金は約2,000万円) で約2,650万円の納税資金がありますので、納税しても手許に1,625万円残る事になります。さらに孫には、1,650万円の財産を贈与したのですが、これは父が所有していた財産から直接ではなく、相続を経由させず、保険を経由して渡した財産ではあるのですが、これもいわば 相続財産といえるのではないでしょうか。このような残し方もあることを理解しておいてください。

4.相続時精算課税

選択により採用しますが、相続財産に加算される額は、あくまで贈与時の価格ですので、贈与時の評価よりも、将来の評価が高くなるような財産を贈与すべきということになります。例えば、価値が上昇しそうな不動産や自社株などがその対象となります。何を暦年贈与で贈与し、精算課税を選択後、何を贈与するか検討しておくべきでしょう。

5.暦年贈与

令和6年1月1日以降の贈与より、加算期間が7年となりますが、令和5年における生前贈与は、どうしたらいいのか検討します。令和6年、7年、8年に発生した相続に於いては、令和5年の贈与は3年以内ですから対象となりますが、令和9年の相続に於いては令和6年までの贈与は入りますが、令和5年の贈与は対象外となります。また、令和10年以降の相続に於いては、年々加算期間は延長していき、令和5年の贈与は3年以前ということで対象外となります。その関係を見ると、令和5年の贈与は、令和8年までの相続には影響しますが、それ以降の相続には影響しないこととなります。この3年間だけ影響しますが、それ以降に影響しないことから、令和5年内の贈与については「駆け込み贈与」をすればいいのではないかと思います。

様々書かせていただきましたが、まだまだ書きたい事、書かなければいけない事もありますが、紙面と時間が許されません。5月ゴールデンウィーク明けから、ほとんど事務所にいることができず、今月は5時間程いただけという状況でした。これでいいのだろうかと思いながら、一旦、筆を置きます。次回はもう少し細かなところ、特にどのように活用すればいいのかをお伝えしようと思っています。次回も楽しみにしてください。

【相続】 相続した土地の名義は大丈夫?

テレビやインターネット等、様々な媒体で既に報道されておりますので、ご承知の方も多いと思いますが、所有者不明土地(所有者が分からない土地)を増加させないことを目的として、令和3年4月に民法の一部改正が行われました。ちなみに、所有者不明土地は全国で約410h

a(九州の面積以上)もあるみたいです。登記制

度の改正や土地を国に帰属させる改正、土地利用に関する改正等いくつかありますが、主な改正について簡単にまとめたいと思います。

1.相続した不動産の登記申請の義務化

この制度は令和6年4月1日から施行され、不動産を相続し所有権を取得したことを知った日から3年以内に名義変更を行う必要があります。この登記義務を怠ると、10万円以下の過料の適用対象になります。ただ遺産分割協議がスムーズに進まない場合は、相続人申告登記を行うことで相続登記の申請義務を履行することが可能になります。

2.住所等の変更登記の義務化

所有者不明土地は相続だけでなく、所有者の住所が変わった、氏名が変わった等の要因でも起こります。これらの登記について、今までは任意でしたが、転居後2年以内に変更登記を行う必要があります。これを怠った場合は5万円以下の過料となります。

3.遺産分割に関するルールの導入

相続が発生してから遺産分割をしないまま長期間放置すると、相続が繰り返され多数の相続人による遺産分割協議が必要になり、遺産分割が難しくなる可能性があります。そのようなケースの解消を促進する仕組みとして、相続発生後10年を経過した後に行う遺産分割は、原則として法定相続分によって画一的に行うこととされました。この改正は令和5年4月1日から施行されますが、5年の猶予期間が設けられています。

3の改正は、法定相続分より大きい相続分を得ている方にとってはマイナスになる改正ですから、早めに手続きを行ってください!

【保険】 保険のお話しパート25 ~がん保険の入り方パート4~

今回はがんに対する3大治療の1つである薬物療法に関して記載します。

薬剤によってがん細胞の分裂・増殖を抑えたり、がん細胞への攻撃力を高める治療です。薬物療法は全身への効果が期待できるので、移転したがん、目には見えないが潜んでいるがん(潜在的ながん)の治療にも効果を発揮します。

しかしながら、正常な細胞も影響を受けるので、吐き気、脱毛、下痢、等々の副作用が出ることがあります。

がん治療の初期から後半まで幅広く用いられています。手術・放射線治療の効果を高めるための補助療法、手術後の再発予防のための維持療法、再発・転移した進行がんの治療、白血病等血液がんの治療等々です。従来から広く使用されている抗がん剤に加え、「分子標的薬」などの新しい薬物療法が開発されています。

細胞障害性抗がん剤

従来型の抗がん剤で、細胞の分裂・増殖を阻害することでがん細胞を死滅させます。正常細胞も影響を受けます。

(例)シスプラチン、パクリタキセル

ホルモン剤

女性ホルモンや男性ホルモンの働きを利用して増殖するタイプのがんに対し、ホルモン分泌を阻害します。

(例)タモキシフェン、エンザルタミド

低分子阻害剤

がんの増殖に関係する特定のたんぱく質分子に標的を定めて結合し、増殖を抑制します。

(例)ゲフィチニブ、エベロリムス

抗EGFR抗体薬・抗HER2抗体薬EGFRまたはHER2と呼ばれる分子と結合して、がん細胞への攻撃力を高めます。

(例)セツキシマブ、トラスツズマブ

血管新生阻害剤

がん細胞による血管新生(血管を新たに作る事)を阻害し、血管を通じたがんの栄養補給、転移を防ぎます。

(例)ベバシズマブ、ソラフェニブ

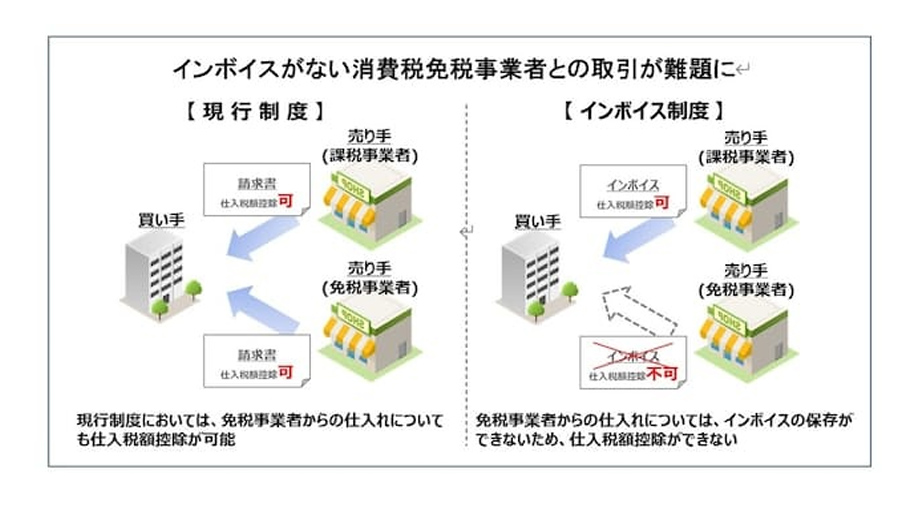

【税務】インボイス制度に向けて準備は進んでいますか?

令和5年10月にスタートするインボイス制度。インボイスを発行するためには事前登録が必要です。(令和5年9月30日までに申請した場合には10月1日から登録を受けたものとみなされます)。この登録申請については、ほとんどの方が終わられたと思いますが、その先の準備は進んでいますか?

① 発行する側としての準備

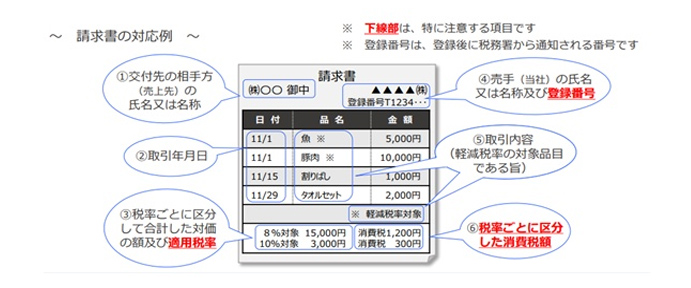

現在発行している請求書や領収証のフォーマットは見直しましたか?

・インボイスには、記載すべき事項が決められています。その中に、「税率ごとに区分した消費税額等を記載する」とありますが、消費税額を計算する時の端数処理についてもルールが決められています。10月からスムーズにインボイスを発行するためにも、今からフォーマットを見直しておいた方が良いでしょう。

② 受け取る側としての準備

・支払先には、インボイス発行事業者とインボイス発行事業

者ではない事業者とが混在することになります。事前に、取引先の状況を確認しておいた方が、経理担当者の負担が軽減されると思います。

・事務所家賃を口座振替で支払っている場合(毎月請求書が発行されない場合)には、契約書の見直しが必要となります。以前から締結している契約の場合、必要事項が記載されていない場合があります。その時には、インボイスに記載すべき事項のうち、取引年月日以外の項目を覚書などで通知してもらい、その覚書と、通帳(もしくは銀行から発行される振込金受取書)を保存することにより、要件を満たすことができます。

・従業員の皆さんにもインボイス制度を周知しておいた方が良いでしょう。例えば、公共交通機関の運賃の場合、3万円を超えると、インボイスを受け取ってきてもらう必要があります。インボイス制度開始まで、後4カ月となりました。スムーズに対応できるようにしっかりと事前準備をお願いいたします。

【医療】 大きく変わる医療機関の受診形態

ご存じのように、新型コロナウイルス感染症が5類感染症へ移行しました。新型コロナウイルス感染症に振り回された3年間余り、今までにない新しい受診形態に向けた取組みが進められています。まず、診療報酬改定の度にオンライン診療の要件が緩和され、今年1月には電子処方箋の運用が開始されました(令和7年3月までに全医療機関へ導入予定)。要件さえ合えば、医療機関と保険薬局(以下、医療機関等)へ赴かなくても医師の診察、電子処方箋、オンライン服薬指導により薬を受け取ることが出来るようになりました。テレビのCMでも流れていますのでご存じの方も多いとおもいます。今はまだ、一部の医療機関等でしか対応していない状況ですが、受診形態の一つとして拡がっていくことが想定できます。

また、本年4月以降、マイナンバーカードの保険証を読み取る「顔認証付きカードリーダー」が設置されている医療機関等が増えています。皆さんが利用されている医療機関等にも設置されていませんか?4月以降、保険診療を行う場合、オンライン資格確認の設置が義務化されたことによるものです。まだ設置されていない医療機関にも順次設置されていきます。医療機関を受診する場合、保険証を登録したマイナバーカードを「顔認証付きカードリーダー」に読み取ることになります。そして、医師は患者の同意の上で、患者の薬剤情報、手術歴、特定健診等の情報を支払基金・国保中央会から入手し、これらの情報を診療に活用します。 制度は既にスタートされていますが、マイナンバーカードの申請率はようやく76.6%、健康保険証としての利用登録が67.7%(図表1)と昨年からポイント付与等による普及活動により徐々に進められています。

医療機関には義務化により強制的に進められていますが、患者側にもオンライン資格確認の導入による影響があります。

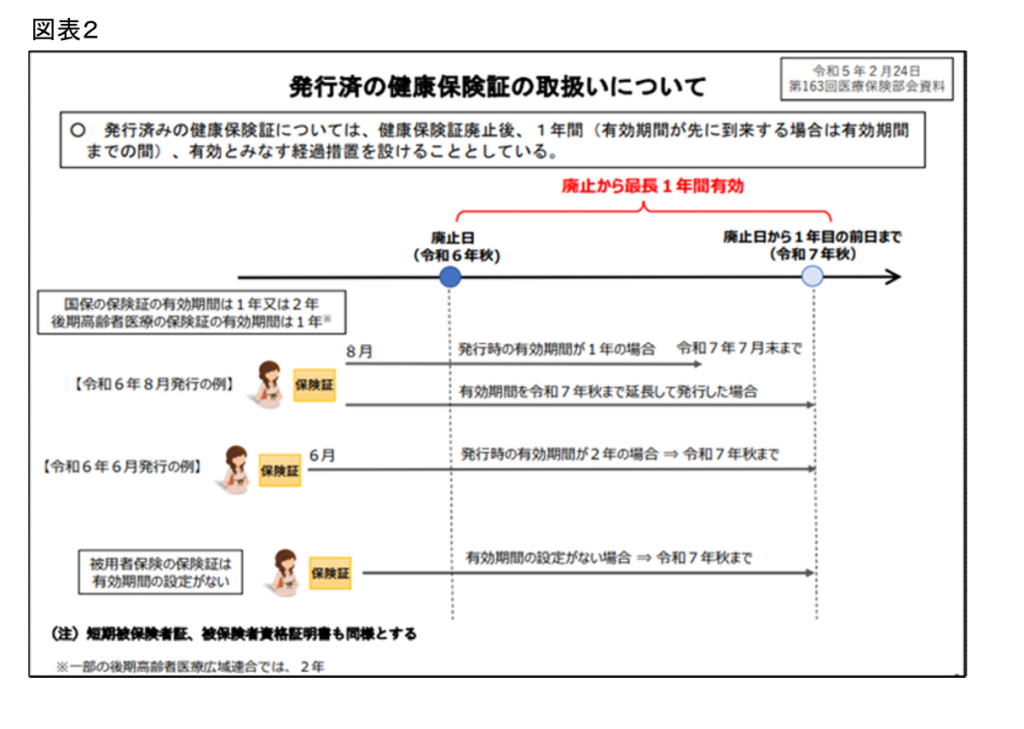

マイナンバー法等の一部改正が行われ、保険証は令和6年秋に廃止されます。令和7年秋までの廃止へ向けたスケジュール(図表2)が示されています。

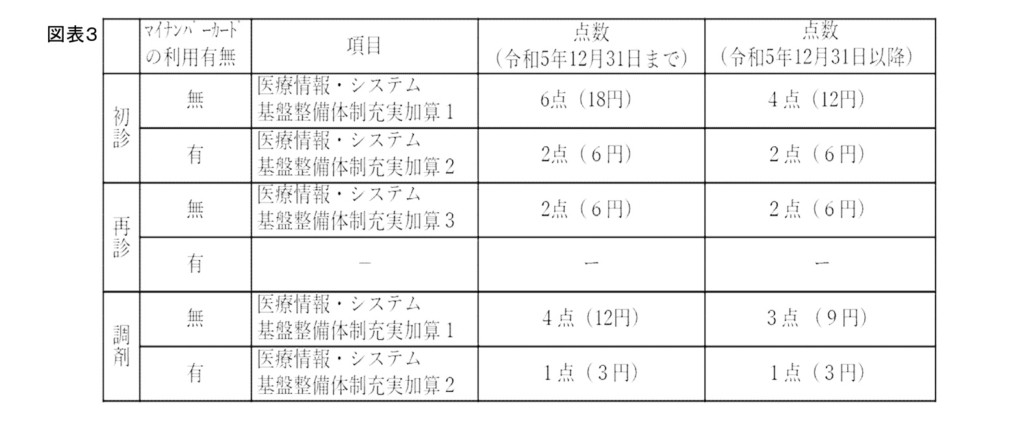

また、医療機関等が「顔認証付きカードリーダー」を設置し、オンライン資格確認の体制整備後は患者負担が増えるこになり

ます。(図表3)

なお、保険証の廃止により、すべての被保険者の円滑な保険診療を担保するために、乳児に交付するマイナンバーカードは顔写真を不要とすることやマイナンバーカードによりオンライン資格確認を受けることができない状況にある方には本人からの求めに応じて「資格確認書(有効期間は1年間)」が提供されます。

このように、法改正により医療機関等、患者共にデジタル化の基盤整備に向けた強制的な整備が進められています。個人的には、メリットとして言われている公金受取口座の登録・変更や年金記録・見込額の閲覧や年金の手続きなどは、行政側が個人資産を管理する目的のように思えてマイナンバーカードへの保険証の登録は迷っていましたが、保険証が廃止されるのであれば、“登録せなしゃあないな、それならポイントを貰えるいましかない‼“へと気持ちが傾いています。マイナポイント第2弾のポイント申込期限は、2023年9月末まで延長されました。

なお、マイナポイントの申込みには、2023年2月末までに申請されたマイナンバーカードが必要ですのでご注意ください。他業界と同様に医療にもDX(デジタルトランスフォーメーション)が進められていきます。次回診療報酬改定では、オンライン資格確認や電子処方箋などのデジタル化を要件とした改定や健保連が主張する、外来報酬の体系的見直し、前回改定で導入されたお薬受診へのリフィル処方箋の新点数などの改定が予測されます。

「 M-TAC Consulting Report」は、BOSS森田の思いをお伝えするとともにM-TACから皆様へのお役立ち情報を掲載させていただいております。 そして、もうひとつは私共がご縁をい

ただいているお客様方がひとつの大きな和となり、その和に集う方々へと新しいご縁が拡がり、“門前市”のような賑わいに溢れた空間をイメージしております。BOSS森田は「社長.tv」の中で「人と人との繋がりを大切にしてきたから今があり、これがお互いの成長の源でもある」と話しております。私共と皆様とのご縁が、新しいご縁へと繋がる機会となりましたら大変嬉しく存じます。皆様方の商品やサービス等のご案内希望がございましたら下記連絡先までお知らせください。

■お問合せ先■ 株式会社サポート北村 Email:kitamura@moritaoffice.com

TEL:078-393-2887 FAX:078-393-2889

※但し、M-TACグループのお客様限りとさせていただきます。