M-TAC Consulting Report Vol.74

【編集長】 卯年は「成長」の象徴

明けましておめでとうございます。

穏やかに新年を迎えられたことと存じます。本年もどうぞ宜しくお願い申

し上げます。

さて、今年2023年の干支は「うさぎ」です。十干十二支では「癸卯(みずのと・う)」にあたる年です。

十干や十二支は数や方角だけでなく、それぞれ独自の意味を持っていると言われており、「癸」は順序で言えば10番目の最後にあたり、一つの物事が収まり次の物事への移行をしていく段階。

また「卯」のうさぎは「茂」という時期であり「繁殖する」「増える」という段階にあたるそうです。その両方を備えた「癸卯」は、去年までで様々なことの区切りがつき、次へと向かっていく、そこに成長や増殖といった明るい世界が広がっていく年となるそうです。

「癸卯」、なんとも縁起の良い年ですね。

今年はぴょんぴょん跳ねる「うさぎ」にあやかり、大きく「飛躍」し、私たちの生活が大きく「向上」する年になって欲しいものです。

この「M-TAC Consulting Report」も2013年1月に第一号を発行し、早いもので今月で丸10年が経過し、11年目に突入しました。皆さんからの沢山のご支援のおかげで継続することができました。誠にありがとうございます!

また新たな気持ちで、少しでもお役に立てる情報を提供できるよう取り組んで参りますので、引き続き宜しくお願い致します!

【BOSS】 森田の思い「令和5年度税制改正大綱を読んで」

新年、明けましておめでとうございます。旧年中は、いろいろお世話になりましたが、本年も変わらず、よろしくお願い致します。

昨年は、このM-TAC通信の原稿を二度ほど提出できず、ラジオの出演原稿を手直して掲載してもらいました。お客様からは“体調壊したの?”とか“病気でもしたのか?”とご心配の声を掛けていただき

ましたが、実はその逆で、サプリメントやマヌカ蜂蜜のおかげで冬場でも風邪をひかず、元気に仕事させていただいています。

北は北海道から、南は九州まで移動範囲は広くなり、そのため、本来、訪問させていただいてお話を聞かないといけないお客様のところへも行かれず、むしろ、心配させてしまった事、本当に申し訳なく思っています。

昨年2月には、コロナにも感染しましたが、重症化もせず後遺症もなく、無事、通過していきました。自分の元気さを過信せず、慎重に生きて、できる限り、“お客様のために”を心して、事務所のスタッフ共々、今年もやっていきたいと思っています。

今年は、お客様とできるだけお話しできるように、リモートなども活用してやっていくことを目標に、がんばっていきますので、今年もどうぞよろしくお願い致します。さて、今回は「令和5年度税制改正大綱を読んで…」というテーマで、令和5年の税制改正がどうなるかを書いてみます。

この原稿は、令和4年12月に書いています。今まで新年号は、事務所の税理士が分担して書いていましたが、彼らは年末調整や決算手続で忙しくしていますので、私がひとりで書くと言いました。

皆様が知りたい事が網羅されているか否かわかりませんが、私の思いで書かせていただきます。不足はお許しください。

令和4年12月16日、自民・公明両党がまとめた「令和5年度税制改正大綱」が公表されました。首相が掲げる「新しい資本主義」による成長に向け、貯蓄から投資への流れを後押しすべく、小額投資非課税制度(NISA)の拡充や、人への投資の促進、スタートアップ支援などが盛り込まれ、さらに令和5年10月から始まるインボイス制度において、小規模事業者等に配慮する経過措置も導入されました。

さらに、暦年贈与を利用した相続税の節税対策に歯止めをかけるべき対策も講じられています。それらを踏まえて、改正のポイントをまとめてみます。

【NISA】

首相の「資産所得倍増計画」に向け、小額投資非課税制度(NISA)を2024年1月に拡充します。制度の恒久化と非課税で

投資できる期間を無制限とし、投資枠を最大、年360万円、生涯1800万円の範囲で利用できるようになります。NISAは、国内外の上場株等に投資できる“一般型”と、投資信託に限る“つみたて型”があり、これを恒久化します。“一般型”は“成長投資枠”とし、投資枠を現在の2倍の年240万円に、“つみたて型”は3倍の年120万円に広げます。

現行の投資実績は、新制度に加算しませんので、既にNISAで投資してきた人も、新たな投資枠をゼロから使えることになっています。

このNISAと共に、個人型確定拠出年金(iDeCo)も改正され、加入可能な年齢が、現行の65歳未満から、70歳未満に引き上げられました。

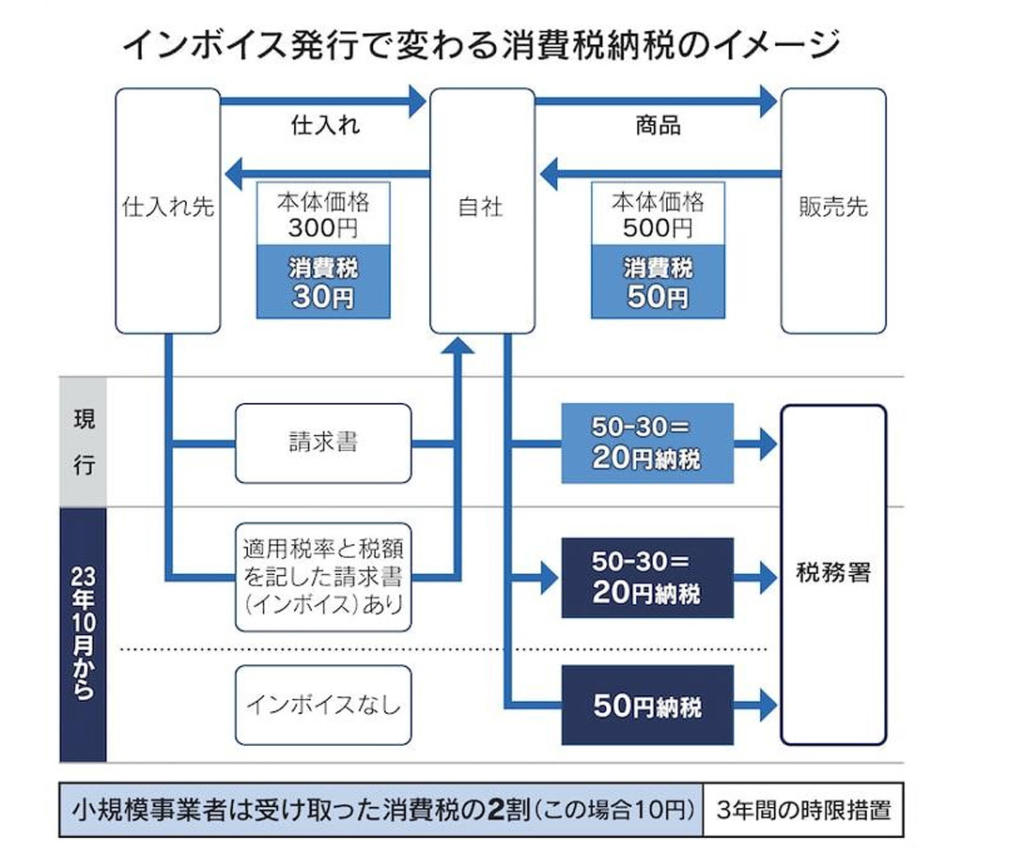

【インボイス】

令和5年10月に導入される消費税のインボイス制度で、小規模事業者向けの負担軽減措置が設けられました。インボイスとは、取引した商品や役務の提供ごとに消費税額と税率を記載した請求書で、売り手が買い手に発行します。

令和5年10月からは、このインボイスがないと、買い手は仕入税額控除が受けられません。

消費税の納税を免税されている、売上高1千万円以下の免税事業者は、課税事業者にならないと、インボイスが発行できないため、買い手から取引を打ち切られる可能性があります。そこで、税負担の軽減措置を設けて、課税事業者への転換を後押しするために、納税額を売上時の税額の2割に抑える特例を、令和5年10月より3年間設けることとしました。売上高を100万円とすると、10%の場合、納税額は10万円の2割、2万円となります。

【相続税・贈与税】

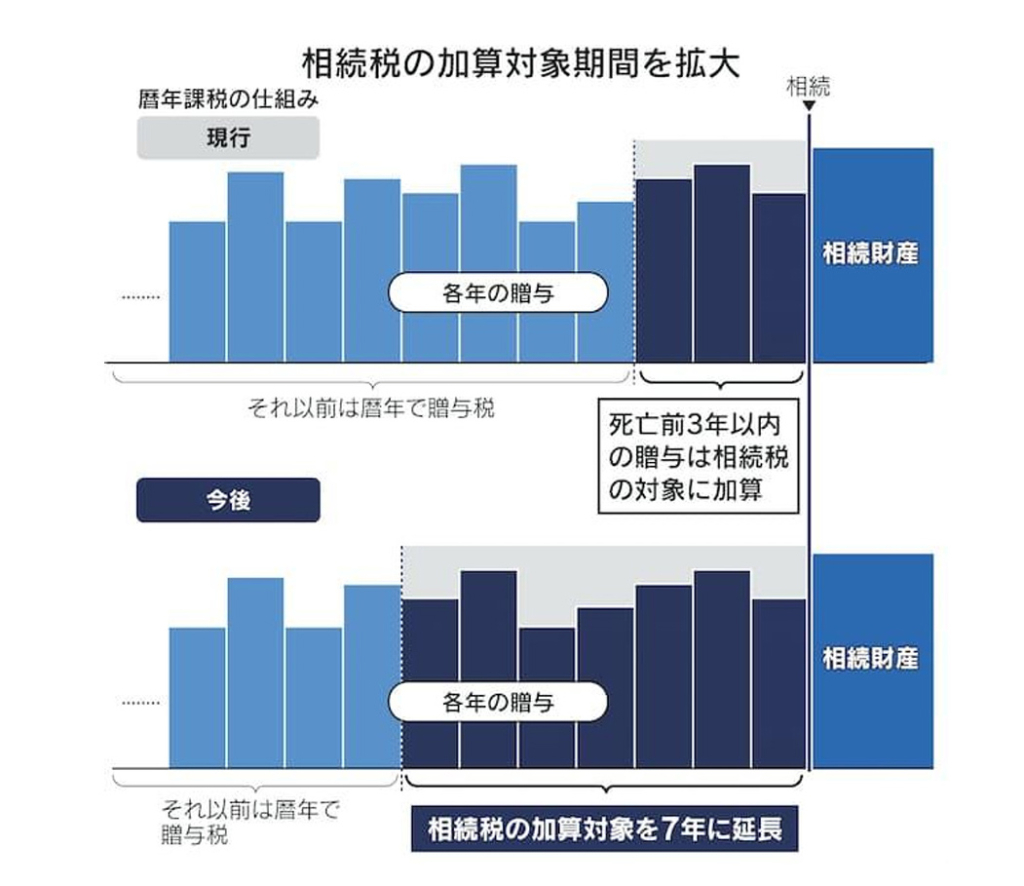

相続税・贈与税において、子や孫に資産を移転させる時期に左右されない中立的な税制を構築しようとする改正がなされました。生前贈与で移転させるか相続発生により移転させるか、時期の違いで税負担に格差が生ずる現状を是正させることで、若年層が資金を必要としている時期に贈与が効果的になされることも期待しています。贈与税は、相続税回避を防止する観点から、相続税と比べて負担水準が高く設定されています。生前贈与には、毎年課税する「暦年贈与」と、相続時にまとめて税を徴収する「相続時精算課税」があり、この2つの制度を両方とも見直しました。

暦年贈与は、毎年110万円までの贈与を非課税とし、これを超える部分の贈与について課税します。さらに、相続発生前3年間に贈与した分は、持ち戻して、相続財産

に加えて課税することとされていました。

改正後は、遡る期間を3年から7年に延長し、延長した4年間に受けた贈与は、総額100万円までは、相続財産に加算しなくてよいということになりました。相続時精算課税は、65歳以上の父母、祖父母から、18歳以上の子、孫への贈与が合計2500万円以内なら、何回贈与しても贈与税はかからず、2500万円を超えた部分については、一律20%を課税します。但し、相続発生時に、精算課税を活用して贈与した贈与財産は、相続財産に加算して相続税を課税する制度です。この制度を使い始めると少額の贈与でも税務署への申告書の提出が必要でしたが、改正後は、年110万円までは申告は不要となりました。

相続時精算課税に、非課税枠を設けることによって、課税が中立となる相続時精算課税の利用を強く促す意図があります。

さらに、子や孫への贈与のうち、教育資金1500万円、結婚、子育て資金1000万円までは、非課税とする特例措置がありますが、これを教育資金は3年間、結婚、子育て資金は2年間、一定の制限を設けて、延長させることとなりました。

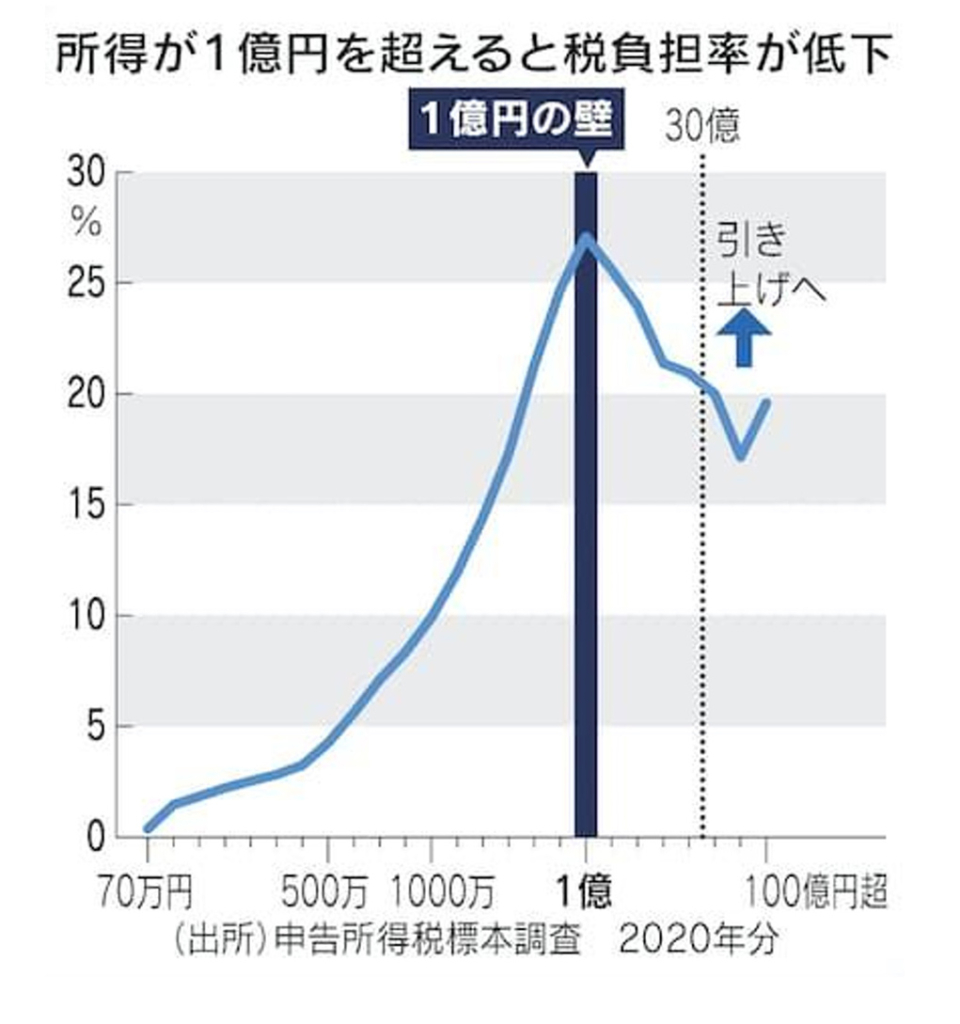

【1億円の壁】“年30億円超”課税強化

年間所得が1億円を超えると1人当たりの税負担率が低下する「1億円の壁」という逆転現象を是正することとしました。

令和7年から、所得が年30億円を超える人を対象に、最低負担率を導入します。

給与所得は高額になる程、税率が高くなる累進税率が適用され、最高税率は55%(所得税45%住民税10%)となっています。

一方、株式や不動産の譲渡益に係る税率は、一律20%(所得税15%住民税10%)となっています。このような財産の譲渡益の多い富裕層ほど、負担が低くなっています。

令和2年の時点で、所得が5000万超~1億円以下の所得税負担率は27%を超えますが、所得が50億円超~100億円以下の層では、17%程度まで下がります。この不平等を是正するつもりなのでしょう。

改正後は、合計所得金額から3.3億円を差し引いて22.5%の税率をかけ、この金額が通常の税額より大きい場合は、差額を徴収する予定です。年200~300人ほどの超富裕層が対象となります。

以上、改正の中で、皆様方にポイントとなると思われる項目を列挙しました。まだ気になる項目もありますが、また、別の機会を設けてお知らせすることにします。

乱筆で申し訳ありませんが、ご参考にしてください。最後に、今年もがんばりますので、どうぞよろしくお願い致します。

今年もがんばりましょう!!

【税務】 税務調査の傾向と対策

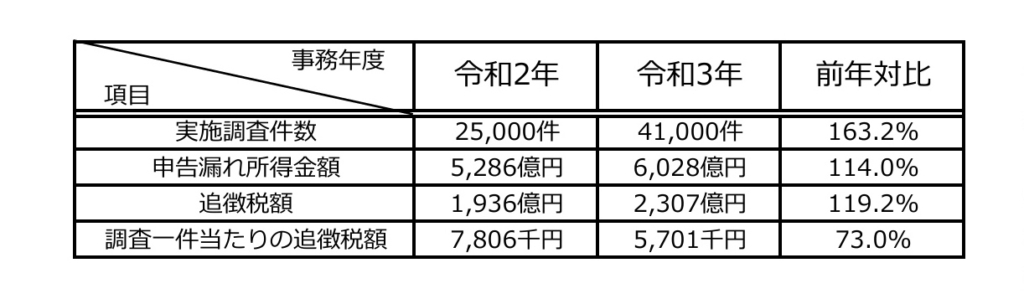

税理士法人森田事務所 税理士 田中清秋毎年この時期に国税庁から発表されている「調査事績の概要」について、例年通り12月初旬に最新情報が公表されました。

法人税等の調査事績の概要として令和3事務年度においては新型コロナウイルスの影響を受けつつも調査件数、申告漏れ所得金額、追徴税額が増加し、申告漏れ所得金額は6,028億円、追徴税額は2,307億円、調査1件当たりの追徴税額は5,701千円となっています。法人税における税務調査での否認割合は高割合が維持されており4件に3件という非常に高い水準となっています。重加算税の賦課率である「不正発見割合」は22.7%となっておりいまだに高い賦課率となっています。

なお、個人事業主など所得税に関する調査事績については、国税庁のホームページをご覧ください。毎年公表されている調査事績ですが、これを見るだけで税務調査のみならず国税の方向性が見えてきますので、ぜひ参考にしてください。

【相続】 相続したが不要な土地の処分方法

なお、個人事業主など所得税に関する調査事績については、国税庁のホームページをご覧ください。毎年公表されている調査事績ですが、これを見るだけで税務調査のみならず国税の方向性が見えてきますので、ぜひ参考にしてください。税理士法人森田事務所 相続担当 鈴木孝昌新年あけましておめでとうございます。本年も昨年同様、宜しくお願い申し上げます。

昨年も相続について様々なご相談を頂き、ありがとうございました。皆様、様々な悩み事を抱えておりますが、『相続したが、使う予定がない山林を処分したい』『親から相続した不要な不動産を子供に相続させたくない』『不要な土地だけ相続放棄したい』等、不要な不動産(負動産)に関する相談が少なからずありました。

実際、日本には九州本島の面積を上回る広さの所有者不明の土地がある様です。

この様な負動産は、売却したくてもなかなか話が進まないケースが殆どだと思いますが、相続により取得した不動産を国に引き取ってもらう制度として【相続土地国庫帰属法】が令和5年4月27日に施行されます(売買や贈与で取得した不動産は対象外)。

この制度を利用する際は、申請者が10年分の土地管理費相当額の負担金を納める必要がありますが、保有してる限り発生するコストや手間等を考えると選択肢の1つになるのではないでしょうか?

【セミナー】 新春森田塾のご案内ただ引き取る土地についは、多くの条件を満たす必要があります。

【国が引き取らない土地の例】

・建物がある

・担保等が設定されている

・隣人との境界線が不明

・勾配30度以上、高さ5m以上の崖がある

・鳥獣や病害虫がいる等

また管理費相当額は、宅地、田、畑、森林等の土地の種類や面積毎に計算されます(最低20万円)。

【負担金の例】

・宅地(市街化区域):面積100㎡➡約55万円

・宅地(市街化区域):面積200㎡➡約80万円

・宅地(市街化区域外):面積に関わらず一律20万円

実際に引き取ってもらえるか否か等の事前相談を令和5年2月から法務局が行いますので、引き取りを希望する土地が条件に合うか否か、相続した不動産の所在地を管轄している法務局に相談すると良いと思います。その際は事前予約を忘れずに行ってくださいね。